下半年加密货币市场叙事趋势

看看今天的市场,吸引资金和注意力的叙事非常清晰。正如本杰明·格雷厄姆所说,“短期来看,市场是一台投票机,但长期来看,它是一台称重机。”我们目前正处于“投票”阶段,叙事驱动价格,但基本面最终决定权重。今天,让我们从“投票”和“称重”的角度分析当前的加密货币市场形势。

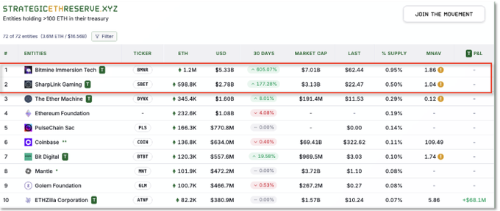

DAT 的崛起 - 网络效应和信任溢价

一个主要的趋势是 DAT (Digital Asset Treasury companies) - 本质上是持有加密货币的基金、公司或 ETFs。主要的例子包括 Grayscale trusts 和 MicroStrategy,它们充当 Bitcoin 的“代理”。成功的 DAT 以高于其净资产值 (NAV) 的溢价进行交易 - 这种定价是由网络效应和“信任”创造的,而不仅仅是投机。

对于 Bitcoin,Michael Saylor 扮演了这个角色。他在互联网泡沫时代的声誉和广泛的公开市场经验转化为投资者的信任,使得 MicroStrategy 股票作为 Bitcoin 代理而飙升。对于 Ethereum,关键人物包括 Joe Lubin (ConsenSys CEO) 和 Tom Lee。Lubin 在传统金融和 Ethereum 之间搭建了桥梁,而 Lee 通过早期在 CNBC 上分析 Bitcoin 赢得了公众的信任。这种背景帮助 ETH 在 2025 年 8 月公司资金购买和创纪录的 ETF 资金流入中达到 5 年来的高点。

相反,基于 altcoin 的 DAT 面临着不同的情况。他们通常缺乏公众信任的“明星人物”或品牌,网络效应没有扩展到主流金融。这导致 Sui token trusts 或默默无闻的 alt ETFs 在需求方面苦苦挣扎。要在这个结构中生存下来,需要的不仅仅是在加密社区中的受欢迎程度 - 你需要市场广泛认可的领导力和机构支持才能获得溢价。

最终,ETF/DAT 叙事是关于“谁的信任支持它”。目前,Bitcoin 和 Ethereum 占据了这个舞台,而 alts 仍在排队等待入场券。

为什么 Altcoins 现在要追求 DAT 和回购?

最近的 altcoin 市场显示 DAT 发行和回购策略有所增加。虽然看起来像简单的“价格防御”,但存在更深层次的基本原因。

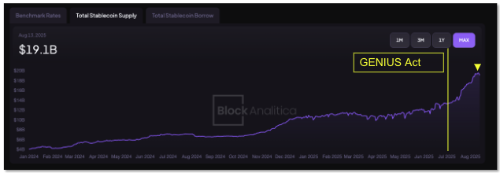

1) 叙事耗尽和资本流动变化在过去一年中,全球大型科技和金融公司 - Tether、Circle、Stripe - 推出了他们自己的链和支付网络,从而改变了市场领导地位。美国 GENIUS 法案(联邦稳定币监管)加速了机构的进入。因此,市场溢价从“新的 L1s”转移到“稳定币/支付”。立法后,稳定币市值大幅上升。

在这种环境下,新的 altcoins 和中层项目难以推动“独特的叙事”。他们正在转向基本面 - 实际收入和价值回报 - 以说服投资者。

2) 积极的回购和销毁这在 DeFi 协议中表现得尤为明显。那些从交易费用或贷款利息中产生可靠收入的协议,会将利润用于直接的代币回购/销毁或类似股息的回报,而不是通过激励代币印刷来稀释。这种方法是:“如果叙事不能维持我们,那就直接支持价格。”

3) Ethereum 生态系统的有利条件Ethereum 仍然是高费用、高交易量 DeFi 的中心,拥有对机构友好的监管环境。合并后的可扩展性升级、ETF 批准以及扩大的链上金融权重巩固了“机构就绪”的认知。GENIUS 法案明确了稳定币监管,为机构资本进入链上收益产品创造了理由。基于 Ethereum 的 DeFi 协议进行积极的回购可以同时捕获 DeFi、ETH 和实际收益叙事。

4) 飞轮机制许多项目都瞄准了简单的动态:低流通供应 + 实际收入 → 回购 → 价格支持 → 新的投资者流入 → 更多收入 → 更多回购。当与引人注目的叙事相结合时,这种机制会最大化。相反,没有吸引人的故事或收入回报的项目面临资本外逃和停滞。这解释了最近一些 Layer 2s 和 AI tokens 的困境。

DeFi 复兴 - 稳定币收益和机构流入

在过去一年中,复兴 DeFi 最强大的催化剂是稳定币领域。稳定币从基本的流动性资产演变为“产生收益的美元”。

第一个变化是监管悖论。2025 年 7 月的美国 GENIUS 法案阻止了受监管的稳定币发行人直接向用户支付利息。虽然 CeFi 利息账户似乎消失了,但这为 DeFi 收益创造了爆炸性的需求。潜在的数万亿美元的稳定币从机构和大户开始寻求“支付收益的场所”。如果 USDC 或 USDT 不能直接支付利息,资本必须流向链上策略。CoinFund 的 Chris Perkins 的“资本流向 DeFi 收益金库”成为现实,迅速增长的协议接受稳定币存款。

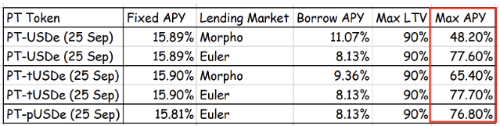

第二个变化是自生收益的稳定币。Ethena 的 USDe 就是一个例子 - 一种使用现货多头/期货空头 delta 中性策略来获得稳定回报的与美元挂钩的资产。在 500 天内达到 100 亿美元的 TVL,它成为历史上增长最快的稳定币。这与 GENIUS 法案后的时期相吻合,通过受监管的美元稳定币无法提供的“8%+ 高收益”而增长。

Sky Protocol(前身为 MakerDAO)加入了这一趋势,根据 RWA 投资回报将 DAI 储蓄利率 (DSR) 提高到 8%。稳定币成为生产性资产,而不仅仅是“停放的资金”。

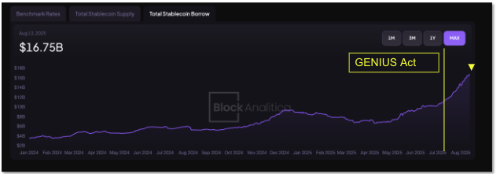

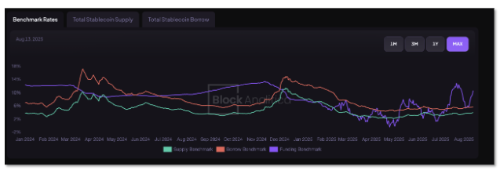

这种变化依赖于成熟的基础设施。链上借贷市场吸收了来自寻求安全收益的机构和鲸鱼的大量存款,稳定币借贷供应在 2025 年年中后激增。一些估计表明,自 6 月以来,超过 100 亿美元的额外稳定币被存入借贷协议。这种流动性使 DeFi 借贷利率保持温和上涨,同时稳定地支持需要稳定币的交易者和杠杆需求。

Coinbase 的链上扩张

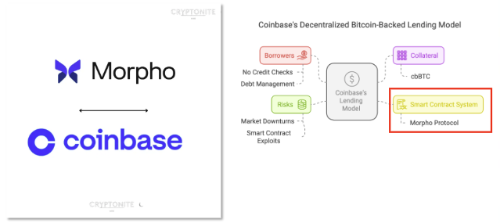

近期市场最值得关注的趋势之一是金融科技公司和主要交易所已经开始认真进入链上金融。Coinbase 引领了这一潮流。他们不仅仅创建了自己的链 (Base) 并止步于此 - 他们现在正在自然地将 DeFi 协议整合到他们的服务中。

一个主要的例子是他们的新借贷产品。当用户在 Coinbase 存入 Bitcoin (cbBTC) 时,内部会通过 Base 链上的 Morpho 协议来借入 USDC。但从用户的角度来看,这个过程看起来就像在交易所界面上点击几个按钮一样简单。复杂的 DeFi 路由在后台进行,而用户体验则被干净地打包。

这种模式非常强大,因为它隐藏了 DeFi 的复杂性,同时保留了它的好处。用户可以在不知道自托管或 MetaMask 的情况下自然地访问链上收益。从交易所的角度来看,传统的交易业务已经是一片红海。仅靠费用竞争很难获利,因此下一个增长领域必须是链上金融。Coinbase 已经在他们的收益中反映了在 Base 链上产生的交易费用,并且随着更多资本流入借贷、借款和交易,增长潜力将显着扩大。

这不仅仅是 Coinbase 的故事。像 Robinhood 和 PayPal 这样的金融科技公司可能会向数百万用户提供链上服务,如稳定币收益产品和代币化资产交易。重要的是“哪些协议被选中用于这些合作”。

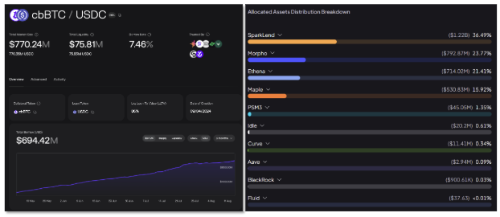

例如,Morpho 正在通过与 Coinbase 钱包连接来扩展其机构桥梁角色。随着 Coinbase 将用户和资本引导至 Morpho,Morpho 拥有提高供应商收益的技术,网络效应自然会积累。Aerodrome 也是如此,它是 Base 的原生 DEX。它从推出就吸引了大量的 TVL,当 Coinbase 将 DeFi 推向零售用户时,将迎来另一波增长。

有趣的是,Sky Protocol(前身为 MakerDAO)的借贷协议 Spark 正在向 Morpho 等平台提供稳定币。这表明链上资本供需之间的联系日益紧密。

Coinbase 的策略传达了一个简单的信息:最终,“体验”和“分发”决定了游戏。期望所有用户都发展成为 DeFi 专家是不现实的。获胜的模式是将 DeFi 嵌入到用户已经存在的交易所和钱包中。对于协议来说,要抓住这一主要的整合趋势,仅凭技术能力是不够的。那些准备好合规性、API 完整性和深度流动性的协议将被选中。

我们正在见证 CeFi 和 DeFi 的融合。随着这个边界的崩溃,加密货币市场的叙事不断扩大,“加密货币投资者”和“寻求收益的资本”之间的区别越来越消失。在这种背景下,像 Bitcoin Layer 2s 和侧链这样的 BTCfi 计划可能会失去动力。

RWA - 链上与链下金融的结合

今年主要的叙事之一无疑是 RWA (Real World Asset tokenization)。这一趋势实际上始于 2023 年,当时像 BlackRock 这样的大型参与者推出了代币化的货币市场基金,并将美国国债带到链上,从而获得了先发优势。但 2025 年改变了游戏规则。现在不再是关于“谁先做”,而是关于“谁能最有效地利用 RWA”。

@ventuals_

RWA 在 DeFi 中主要以两种方式使用。首先是收益 - 将像国债和信贷这样的实际收益资产带到链上,以支持稳定币或提供贷款利率。其次是交易 - 使代币化的股票、基金,甚至 pre-IPO 股票可以在链上 24/7 全天候交易。这扩展到体育/赛事博彩市场和预测市场。如果全球零售交易者可以做多/做空 pre-IPO 公司代币,或者在链上轻松进行杠杆投注,这在传统金融中很难做到,那么它可以吸收大量的投机需求。这些尝试仍处于早期阶段,但它们可能是将 DeFi 市场扩展到简单收益叙事之外的关键点。

最重要的是,RWA 不再只是一个“流行语” - 它正在产生真正的现金流。例如,SKY (MakerDAO) 预计从 RWA 资产中获得约 2.50 亿 美元的年收入,而 Maple Finance 通过向 Bitcoin 矿工和金融机构提供机构贷款,迅速增加其贷款账簿。

值得注意的是,S&P Global 已经开始对 DeFi 协议进行评级。SKY 收到了首批信用评级之一,尽管按照传统金融标准,它低于投资级别。关键是 DeFi 增加了与传统金融的接触点。

未来的 RWA 竞争将不再是关于“谁先做”,而是关于“谁能稳定地扩展并持续地供应流动性”。市场已经奖励了像 SKY 和 Maple Finance 这样展示了执行力和吸引力的项目。要在这个叙事中生存下来,取决于安全且对监管友好的将链上效率与链下资产连接起来。

Ethereum 的下一章 - 可扩展性和隐私

Ethereum 仍然是数字资产的中心。但要保持这一地位,它必须继续发展。Ethereum 当前路线图中两个最突出的关键词是可扩展性和隐私。

从可扩展性开始,Vitalik Buterin 最近提出了一个相当激进的提议:长期放弃 EVM,转而使用基于 RISC-V 的 zkVM。RISC-V 是一种现代处理器架构,与零知识证明相结合,可以将 L1 吞吐量提高到目前水平的 50-100 倍。与其仅仅依赖 rollups,不如通过升级基本引擎本身来“增压”L1。像 Risc0、Jolt 和 Polygon Miden 这样的团队已经在研究这个方向。如果实现,似乎已经死亡的“L1 扩展叙事”可能会复苏。

接下来是隐私。对于机构来说,隐私更接近于必要性,而不是选择。当对冲基金在完全透明的链上开设价值数亿美元的头寸时会发生什么?它立即成为抢先交易或复制交易的目标。正如 Galaxy Digital 的一位交易员所说,“隐私不是一个简单的监管复选框,而是保护链上交易策略的生存条件。”

几种方法正在同时研究:

ZK Rollup 变体:像 Aztec 和 StarkNet 这样的模型,它们在证明有效性的同时加密交易数据

Layer 隐私工具:基于 zk-SNARK 的系统,如 Railgun,当 Vitalik 直接使用它时引起了人们的注意,并且使用量正在增加

混合网络:像 Canton Network 这样由 Deloitte 支持的联盟链模型,其中交易仅对必要的各方可见,而其他各方则不可见

虽然 Ethereum 本身不会在 L1 上实现完全隐私,但通过 L2s 或新的 VM 结构,可能性仍然存在。RISC-V zkVM 的推进尤其有意义,因为它使 ZK 计算更便宜,最终可以在任何地方实现私有交易。

展望未来,机构可以在 Ethereum 或连接的网络上进行完全保密的交易,只有监管机构或批准的交易对手才能看到交易细节。这将为链上外汇、证券和衍生品打开大门。

总而言之,Ethereum 正在朝着成为“高性能 + 隐私”的全球结算层的方向发展。虽然这个主题可能不会立即对散户投资者产生耀眼的光芒,但它深刻地影响了 ETH 的长期价值。这种变化与特定项目的机会相关联。像 zkSync、StarkNet 和 Polygon zkEVM 这样的 ZK 变体,以及像 Obol 这样的分布式验证器基础设施,很可能是拼图的一部分。