Ethereum的蓝色货币轴心

Ethereum正在悄然摆脱其效用代币的过去。

@the_defi_report 的 Q2 分析显示,虽然协议收入和链上费用可能下降,但 $ETH 正在巩固其作为价值存储的地位——减少 gas,增加福音。

以下是关于 Ethereum 从活动层向货币资产转变的报告中的 5 个要点。👇

~~ @davewardonline 分析 ~~

1️⃣ 机构正在积累 $ETH

在过去的一个季度里,$ETH 通过两个主要途径进入机构资产负债表:ETF 和公司金库。

➢ $ETH ETFs:AUM 环比增长 20%,达到 4.1M $ETH(占供应量的 3.4%),是自开始追踪以来的最大增幅。Fidelity 的 FETH 领涨流入。

➢ 公司金库:持有量激增 5,829%,达到 1.98M $ETH。@SharpLinkGaming 增加了 216K $ETH(部分直接从 Ethereum Foundation 购买),@BitDigital_BTBT 增加了 100.6K。现在有 48 个实体在金库中持有 $ETH。

@fundstrat,@BitMNR 的主席表示,$ETH 是一种“稳定币玩法”,表明公司可能会质押 $ETH 来运营自己的稳定币——增加一种新的机构需求向量。

这反映了早期 Bitcoin 的采用——ETF 和公司金库没有将 $ETH 用于 gas 或 DeFi,而是将其作为宏观资产持有,减少了流通供应,并将 $ETH 重塑为长期价值存储。

2️⃣ 资本正在轮换进入 $ETH 并退出 CEXs

$ETH 继续从流动场所迁移到被动的、战略性的持有——与价值存储行为一致。

➢ CEX 余额:交易所中的 $ETH 下降了 7%,可能转移到冷存储、质押或托管账户——这得到了质押百分比上升的支持。

➢ 智能合约:合约中的 $ETH 下降了 4%,降至供应量的 43%,表明从 DeFi 转向质押、ETF 或重新分配。

尽管恢复了净通货膨胀,但 Q2 的流通供应量仅增长了 0.18%。该报告将其比作“美元囤积”——$ETH 作为价值持有,而不是花费。

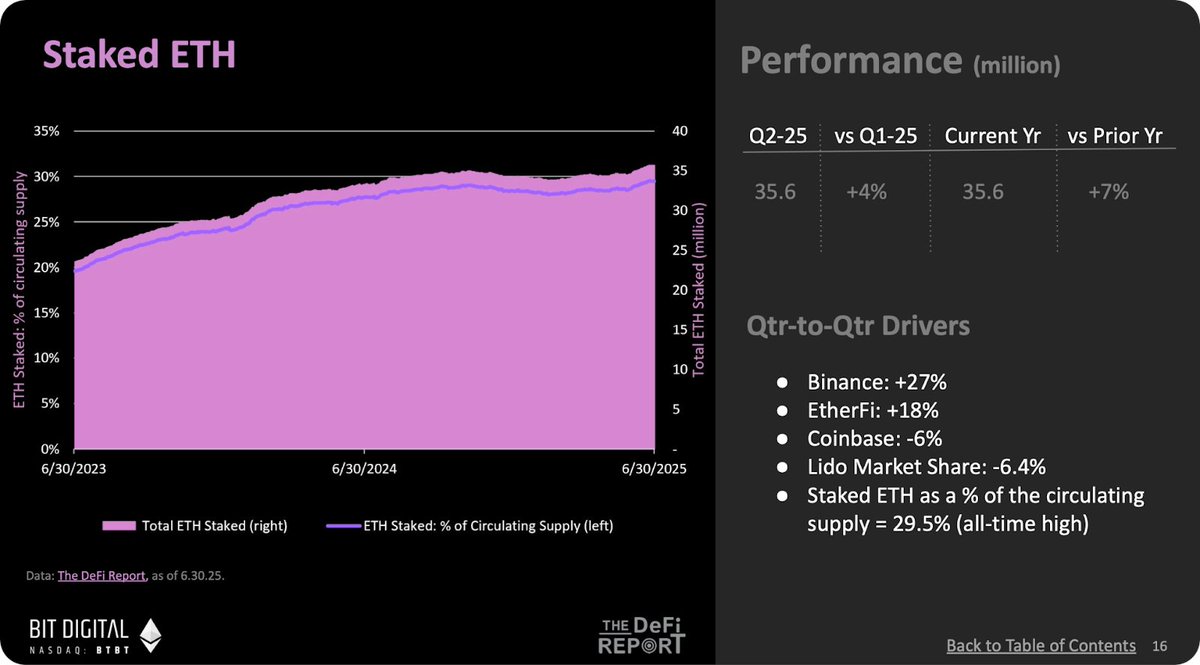

3️⃣ 质押作为被动收益增长

质押将 $ETH 框定为一种产生收益的资产——并持续增长。

➢ 质押 ETH:增长 4%,达到 35.6M $ETH(占供应量的 29.5%),创下新高。尽管费用收入较低,但发行奖励平均为每天 2,685 $ETH,收益率为 3.22%。

➢ 奖励构成:88% 的验证者奖励来自发行,而不是费用——强化了 $ETH 作为一种高效的、独立于费用的资产的角色。

$ETH 现在的行为更像是一种产生收益的国库券,而不是一种投机性代币。质押是将 Ethereum 转变为货币网络的机制。

4️⃣ 货币稀释回归

净通货膨胀又回来了——但该报告认为这是成熟,而不是弱点。

➢ 发行量上升:ETH 发行量上升 2%,而燃烧量下降 55%,导致净稀释年化为 0.73%——为一年来的最高水平。

➢ 链上收益下降:实际收益下降 28%,产生 1 美元的收入的成本上升 58%。

尽管如此,ETF 和质押池仍在吸收 $ETH。创始人 @JustDeauIt 认为这与早期 Bitcoin 周期相似,当时的持有者为了网络安全而忍受稀释。

$ETH 88% 的发行驱动收益反映了货币体系,在这些体系中,计划内的通货膨胀为网络运营提供资金。通过稀释持有是价值存储行为的标志。

5️⃣ Ethereum L1 = 结算层

Ethereum 的基础层正在从交易引擎转变为资本基础和最终结算层。

➢ L2 优势:每日 L2 交易量超过 L1 交易量 12.7 倍;活跃地址超过 5 倍;高活动合约超过 5.7 倍;DeFi 速度超过 7.5 倍。

➢ L1 资本锚定:尽管如此,L1 TVL 仍增长了 33%。Ethereum 上的真实世界资产环比增长 48%,达到 75.0 亿美元,其中代币化国债(+58%)和大宗商品(+24%)领涨。

Ethereum 正在镜像传统金融——L2 执行,L1 结算。$ETH 是锚定该系统的储备资产。

--

总之,这些趋势将 $ETH 重新定义为一种主权债券,而不是一种效用代币——产生收益、可囤积,并且是其承销系统的核心。