Xu hướng tường thuật về thị trường tiền điện tử nửa cuối năm

Nhìn vào thị trường ngày nay, các câu chuyện thu hút vốn và sự chú ý khá rõ ràng. Như Benjamin Graham đã nói, "Trong ngắn hạn, thị trường là một cỗ máy bỏ phiếu, nhưng về lâu dài, nó là một cỗ máy cân đo." Chúng ta hiện đang ở trong giai đoạn 'bỏ phiếu' nơi các câu chuyện thúc đẩy giá cả, nhưng các yếu tố cơ bản cuối cùng sẽ xác định trọng lượng. Hôm nay, hãy cùng phân tích tình hình thị trường crypto hiện tại từ cả góc độ 'bỏ phiếu' và 'cân đo'.

Sự trỗi dậy của DAT - Hiệu ứng mạng và phí bảo hiểm tin cậy

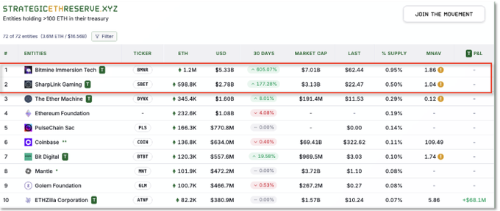

Một xu hướng lớn là DAT (Digital Asset Treasury companies) - về cơ bản là các quỹ, công ty hoặc ETF nắm giữ tiền điện tử. Các ví dụ điển hình bao gồm các quỹ tín thác Grayscale và MicroStrategy, đóng vai trò là 'ủy quyền' Bitcoin. Các DAT thành công giao dịch ở mức phí bảo hiểm cao hơn giá trị tài sản ròng (NAV) của chúng - giá được tạo ra bởi hiệu ứng mạng và 'sự tin cậy', chứ không chỉ là đầu cơ.

Đối với Bitcoin, Michael Saylor đóng vai trò này. Danh tiếng của ông từ kỷ nguyên dot-com và kinh nghiệm thị trường đại chúng sâu rộng đã chuyển thành sự tin tưởng của nhà đầu tư, khiến cổ phiếu MicroStrategy tăng vọt như một ủy quyền Bitcoin. Đối với Ethereum, các nhân vật chủ chốt bao gồm Joe Lubin (CEO của ConsenSys) và Tom Lee. Lubin xây dựng cầu nối giữa tài chính truyền thống và Ethereum, trong khi Lee có được sự tin tưởng của công chúng bằng cách phân tích Bitcoin trên CNBC từ những ngày đầu. Nền tảng này đã giúp ETH đạt mức cao nhất trong 5 năm vào tháng 8 năm 2025 trong bối cảnh mua vào kho bạc của công ty và dòng vốn ETF kỷ lục.

Ngược lại, các DAT dựa trên altcoin phải đối mặt với các hoàn cảnh khác nhau. Họ thường thiếu 'những nhân vật nổi tiếng' hoặc thương hiệu mà công chúng tin tưởng, với hiệu ứng mạng không mở rộng sang tài chính chính thống. Điều này khiến các quỹ tín thác token Sui hoặc các ETF altcoin khó hiểu phải vật lộn với nhu cầu. Để tồn tại trong cấu trúc này, bạn cần nhiều hơn là sự phổ biến trong cộng đồng crypto - bạn cần sự lãnh đạo được công nhận trên toàn thị trường và sự hỗ trợ của tổ chức cho các khoản phí bảo hiểm.

Cuối cùng, câu chuyện ETF/DAT là về 'sự tin tưởng của ai hỗ trợ nó'. Hiện tại, Bitcoin và Ethereum sở hữu sân khấu này trong khi các altcoin vẫn phải xếp hàng dài để có vé vào cửa.

Tại sao Altcoin theo đuổi DAT và mua lại ngay bây giờ?

Thị trường altcoin gần đây cho thấy sự gia tăng phát hành DAT và các chiến lược mua lại. Mặc dù có vẻ như 'bảo vệ giá' đơn giản, nhưng có những lý do cơ bản sâu xa hơn.

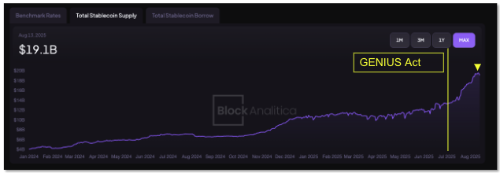

1) Sự cạn kiệt của câu chuyện và những thay đổi về dòng vốnTrong năm qua, các công ty tài chính và công nghệ lớn toàn cầu - Tether, Circle, Stripe - đã ra mắt chuỗi và mạng thanh toán của riêng họ, thay đổi sự lãnh đạo thị trường. Đạo luật GENIUS của Hoa Kỳ (quy định về stablecoin liên bang) đã đẩy nhanh sự gia nhập của các tổ chức. Do đó, phí bảo hiểm thị trường đã chuyển từ 'L1 mới' sang 'stablecoin/thanh toán'. Sau luật, vốn hóa thị trường stablecoin đã tăng mạnh.

Trong môi trường này, các altcoin mới và các dự án hạng trung phải vật lộn để thúc đẩy 'các câu chuyện độc đáo'. Họ đang chuyển sang các yếu tố cơ bản - doanh thu thực tế và lợi nhuận giá trị - để thuyết phục các nhà đầu tư.

2) Mua lại và đốt token tích cựcĐiều này xuất hiện rõ ràng trong các giao thức DeFi. Những giao thức tạo ra doanh thu vững chắc từ phí giao dịch hoặc lãi cho vay sử dụng lợi nhuận để mua lại/đốt token trực tiếp hoặc lợi nhuận giống như cổ tức thay vì pha loãng thông qua việc in token khuyến khích. Cách tiếp cận: "Nếu các câu chuyện không thể duy trì chúng ta, hãy hỗ trợ trực tiếp giá cả."

3) Các điều kiện thuận lợi của hệ sinh thái EthereumEthereum vẫn là trung tâm của DeFi phí cao, khối lượng lớn với môi trường pháp lý thân thiện với tổ chức. Sau khi nâng cấp khả năng mở rộng hợp nhất, phê duyệt ETF và trọng lượng tài chính trên chuỗi mở rộng đã củng cố nhận thức 'sẵn sàng cho tổ chức'. Đạo luật GENIUS làm rõ quy định về stablecoin, tạo cơ sở cho vốn tổ chức trong các sản phẩm mang lại lợi nhuận trên chuỗi. Các giao thức DeFi dựa trên Ethereum thực hiện mua lại tích cực có thể đồng thời nắm bắt các câu chuyện DeFi, ETH và lợi nhuận thực.

4) Cơ chế bánh đàNhiều dự án nhắm mục tiêu đến các động lực đơn giản: Nguồn cung lưu hành thấp + Doanh thu thực → Mua lại → Hỗ trợ giá → Dòng vốn nhà đầu tư mới → Doanh thu cao hơn → Mua lại nhiều hơn. Điều này tối đa hóa khi kết hợp với các câu chuyện hấp dẫn. Ngược lại, các dự án không có câu chuyện hoặc lợi nhuận doanh thu hấp dẫn phải đối mặt với tình trạng tháo chạy vốn và trì trệ. Điều này giải thích những khó khăn gần đây của một số Layer 2 và token AI.

Sự hồi sinh của DeFi - Lợi nhuận Stablecoin và dòng vốn tổ chức

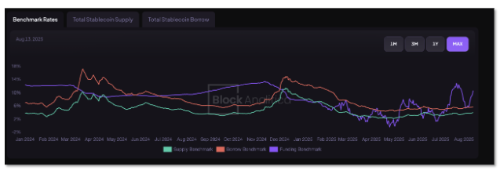

Chất xúc tác mạnh mẽ nhất hồi sinh DeFi trong năm qua là lĩnh vực stablecoin. Stablecoin đã phát triển từ tài sản thanh khoản cơ bản thành 'đô la tạo ra lợi nhuận'.

Sự thay đổi đầu tiên là nghịch lý về quy định. Đạo luật GENIUS của Hoa Kỳ tháng 7 năm 2025 đã ngăn các nhà phát hành stablecoin được quản lý trả lãi trực tiếp cho người dùng. Mặc dù các tài khoản lãi suất CeFi dường như biến mất, nhưng điều này đã tạo ra nhu cầu bùng nổ đối với lợi nhuận DeFi. Tiềm năng hàng nghìn tỷ đô la stablecoin từ các tổ chức và chủ sở hữu lớn bắt đầu tìm kiếm 'các địa điểm trả lợi nhuận'. Nếu USDC hoặc USDT không thể trả lãi trực tiếp, vốn phải chảy vào các chiến lược trên chuỗi. 'Dòng vốn chảy vào các kho tiền lợi nhuận DeFi' của Chris Perkins của CoinFund đã trở thành hiện thực, nhanh chóng phát triển các giao thức chấp nhận tiền gửi stablecoin.

Sự thay đổi thứ hai là stablecoin tự tạo ra lợi nhuận. USDe của Ethena là một ví dụ điển hình - một tài sản được neo giá bằng đô la sử dụng các chiến lược trung lập delta dài giao ngay/ngắn tương lai để mang lại lợi nhuận ổn định. Đạt 10 tỷ đô la TVL trong 500 ngày, nó đã trở thành stablecoin phát triển nhanh nhất trong lịch sử. Thời điểm này trùng với giai đoạn sau Đạo luật GENIUS, tăng trưởng thông qua 'lợi suất cao 8%+' mà các stablecoin đô la được quản lý không thể cung cấp.

Sky Protocol (trước đây là MakerDAO) đã tham gia xu hướng này, tăng DAI Savings Rate (DSR) lên 8% dựa trên lợi nhuận đầu tư RWA. Stablecoin đã trở thành tài sản sinh lợi, không 'chỉ là tiền đậu'.

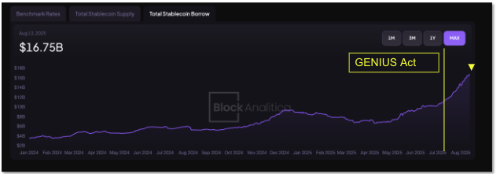

Sự thay đổi này dựa trên cơ sở hạ tầng trưởng thành. Các thị trường cho vay trên chuỗi đã hấp thụ một lượng lớn tiền gửi từ các tổ chức và cá voi tìm kiếm lợi nhuận an toàn, với nguồn cung cho vay stablecoin tăng vọt sau giữa năm 2025. Một số ước tính cho thấy hơn 10 tỷ đô la stablecoin bổ sung đã được gửi vào các giao thức cho vay kể từ tháng Sáu. Tính thanh khoản này giữ cho lãi suất cho vay DeFi tăng vừa phải đồng thời hỗ trợ ổn định các nhà giao dịch và nhu cầu đòn bẩy cần stablecoin.

Sự mở rộng trên chuỗi của Coinbase

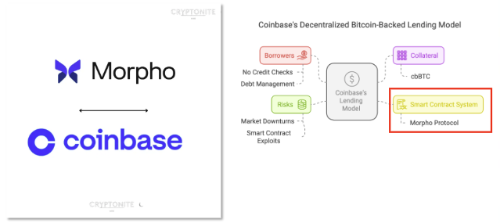

Một trong những xu hướng đáng chú ý nhất trên thị trường gần đây là các công ty fintech và các sàn giao dịch lớn đã bắt đầu nghiêm túc tham gia vào tài chính trên chuỗi. Coinbase dẫn đầu sự thay đổi này. Họ không chỉ tạo ra chuỗi của riêng mình (Base) và dừng lại ở đó - giờ đây họ đang tích hợp tự nhiên các giao thức DeFi vào các dịch vụ của mình.

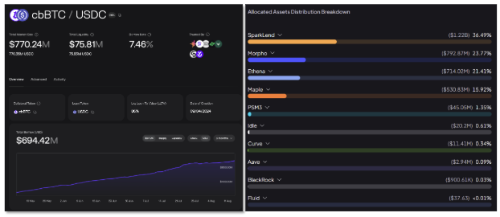

Một ví dụ điển hình là sản phẩm cho vay mới của họ. Khi người dùng gửi Bitcoin (cbBTC) vào Coinbase, nội bộ nó sẽ đi qua giao thức Morpho trên chuỗi Base để vay USDC. Nhưng từ góc độ của người dùng, quá trình này trông đơn giản như nhấp vào một vài nút trên giao diện trao đổi. Định tuyến DeFi phức tạp diễn ra ở chế độ nền trong khi trải nghiệm người dùng được đóng gói gọn gàng.

Mô hình này rất mạnh mẽ vì nó che giấu sự phức tạp của DeFi đồng thời bảo tồn các lợi ích của nó. Người dùng có thể tự nhiên truy cập lợi nhuận trên chuỗi mà không cần biết về tự lưu ký hoặc MetaMask. Từ góc độ của sàn giao dịch, hoạt động kinh doanh giao dịch truyền thống đã là một đại dương đỏ. Rất khó để kiếm lợi nhuận chỉ từ cạnh tranh phí, vì vậy lĩnh vực tăng trưởng tiếp theo phải là tài chính trên chuỗi. Coinbase đã phản ánh phí giao dịch được tạo trên chuỗi Base trong thu nhập của họ và tiềm năng tăng trưởng mở rộng đáng kể khi có nhiều vốn hơn chảy vào cho vay, vay và giao dịch.

Đây không chỉ là câu chuyện của Coinbase. Các công ty Fintech như Robinhood và PayPal có khả năng cung cấp các dịch vụ trên chuỗi như các sản phẩm mang lại lợi nhuận stablecoin và giao dịch tài sản được mã hóa cho hàng triệu người dùng. Điều quan trọng là "giao thức nào được chọn cho các quan hệ đối tác này".

Ví dụ: Morpho đang mở rộng vai trò cầu nối thể chế của mình bằng cách kết nối với ví Coinbase. Khi Coinbase chuyển người dùng và vốn sang Morpho, nơi có công nghệ để tăng lợi nhuận cho nhà cung cấp, hiệu ứng mạng sẽ tự nhiên tích lũy. Điều tương tự cũng xảy ra với Aerodrome, DEX gốc của Base. Nó đã thu hút TVL lớn từ khi ra mắt và một làn sóng tăng trưởng khác sẽ đến khi Coinbase thúc đẩy DeFi đến người dùng bán lẻ.

Điều thú vị là giao thức cho vay Spark của Sky Protocol (trước đây là MakerDAO) đang cung cấp stablecoin cho các nền tảng như Morpho. Điều này cho thấy cung và cầu vốn trên chuỗi ngày càng trở nên kết nối với nhau.

Chiến lược của Coinbase đưa ra một thông điệp đơn giản: cuối cùng, 'kinh nghiệm' và 'phân phối' sẽ quyết định trò chơi. Mong đợi tất cả người dùng phát triển thành các chuyên gia DeFi là không thực tế. Mô hình chiến thắng nhúng DeFi vào nơi người dùng đã ở - các sàn giao dịch và ví. Để các giao thức nắm bắt xu hướng tích hợp lớn này, chỉ riêng khả năng kỹ thuật là không đủ. Những người chuẩn bị tuân thủ, hoàn thiện API và tính thanh khoản sâu sẽ được chọn.

Chúng ta đang chứng kiến sự hội tụ giữa CeFi và DeFi. Khi ranh giới này sụp đổ, các câu chuyện về thị trường crypto mở rộng và sự khác biệt giữa 'nhà đầu tư crypto' và 'vốn tìm kiếm lợi nhuận' ngày càng biến mất. Trong bối cảnh này, các sáng kiến BTCfi như Bitcoin Layer 2 và sidechain có khả năng mất đà.

RWA - Trên chuỗi đáp ứng tài chính ngoài chuỗi

Một trong những câu chuyện lớn của năm nay chắc chắn là RWA (Mã hóa tài sản thế giới thực). Xu hướng này thực sự bắt đầu vào năm 2023 khi những người chơi lớn như BlackRock ra mắt các quỹ thị trường tiền tệ được mã hóa và đưa Kho bạc Hoa Kỳ lên chuỗi, đảm bảo lợi thế của người đi đầu. Nhưng năm 2025 đã thay đổi cuộc chơi. Nó không còn là về "ai làm điều đó trước tiên" mà là "ai có thể sử dụng RWA hiệu quả nhất".

@ventuals_

RWA được sử dụng trong DeFi theo hai cách chính. Đầu tiên là lợi nhuận - mang tài sản lợi nhuận thực như Kho bạc và tín dụng trên chuỗi để hỗ trợ stablecoin hoặc cung cấp lãi suất cho vay. Thứ hai là giao dịch - làm cho cổ phiếu, quỹ và thậm chí cả cổ phiếu trước IPO được mã hóa có thể giao dịch 24/7 trên chuỗi. Điều này mở rộng sang thị trường cá cược thể thao/sự kiện và thị trường dự đoán. Nếu các nhà giao dịch bán lẻ trên toàn thế giới có thể mua/bán khống token của công ty trước IPO hoặc dễ dàng thực hiện cá cược có đòn bẩy trên chuỗi, điều này khó khăn trong tài chính truyền thống, nó có thể hấp thụ nhu cầu đầu cơ lớn. Những nỗ lực này vẫn còn ở giai đoạn đầu, nhưng chúng có thể là những điểm quan trọng để mở rộng thị trường DeFi vượt ra ngoài các câu chuyện lợi nhuận đơn giản.

Quan trọng nhất, RWA không còn chỉ là một 'từ thông dụng' - nó đang tạo ra dòng tiền thực tế. Ví dụ: SKY (MakerDAO) dự kiến doanh thu hàng năm khoảng 250 triệu đô la từ tài sản RWA, trong khi Maple Finance nhanh chóng phát triển sổ sách cho vay của mình bằng cách cung cấp các khoản vay tổ chức cho các công ty khai thác Bitcoin và các tổ chức tài chính.

Đáng chú ý, S&P Global đã bắt đầu xếp hạng các giao thức DeFi. SKY đã nhận được một trong những xếp hạng tín dụng đầu tiên, mặc dù nó ở dưới mức đầu tư theo tiêu chuẩn tài chính truyền thống. Vấn đề là DeFi ngày càng có nhiều điểm tiếp xúc với tài chính truyền thống.

Cạnh tranh RWA trong tương lai sẽ không phải là về 'ai làm điều đó trước tiên' mà là 'ai có thể mở rộng quy mô một cách ổn định và liên tục cung cấp thanh khoản'. Thị trường đã thưởng cho các dự án như SKY và Maple Finance cho thấy sự thực thi và sức hút. Để tồn tại trong câu chuyện này, cần phải kết nối một cách an toàn và thân thiện với quy định hiệu quả trên chuỗi với tài sản ngoài chuỗi.

Chương tiếp theo của Ethereum - Khả năng mở rộng và quyền riêng tư

Ethereum vẫn là trung tâm của tài sản kỹ thuật số. Nhưng để duy trì vị trí đó, nó phải tiếp tục phát triển. Hai từ khóa nổi bật nhất trong lộ trình hiện tại của Ethereum là khả năng mở rộng và quyền riêng tư.

Bắt đầu với khả năng mở rộng, Vitalik Buterin gần đây đã đưa ra một đề xuất khá triệt để: từ bỏ EVM lâu dài để chuyển sang zkVM dựa trên RISC-V. RISC-V là một kiến trúc bộ xử lý hiện đại, khi kết hợp với bằng chứng không có kiến thức, có thể tăng thông lượng L1 lên 50-100 lần so với mức hiện tại. Thay vì chỉ dựa vào rollups, điều này sẽ 'tăng cường' L1 bằng cách nâng cấp chính công cụ cơ bản. Các nhóm như Risc0, Jolt và Polygon Miden đã nghiên cứu hướng này. Nếu được hiện thực hóa, "câu chuyện mở rộng quy mô L1" có vẻ đã chết có thể hồi sinh.

Tiếp theo là quyền riêng tư. Đối với các tổ chức, quyền riêng tư gần với sự cần thiết hơn là lựa chọn. Điều gì xảy ra khi một quỹ phòng hộ mở một vị thế hàng trăm triệu đô la trên một chuỗi hoàn toàn minh bạch? Nó ngay lập tức trở thành mục tiêu cho giao dịch trước hoặc sao chép giao dịch. Như một nhà giao dịch của Galaxy Digital đã nói, "Quyền riêng tư không chỉ là một hộp kiểm quy định đơn giản mà là một điều kiện sống còn để bảo vệ các chiến lược giao dịch trên chuỗi."

Một số cách tiếp cận đang được nghiên cứu đồng thời:

Các biến thể ZK Rollup: Các mô hình như Aztec và StarkNet mã hóa dữ liệu giao dịch trong khi chứng minh tính hợp lệ

Công cụ quyền riêng tư Layer: Các hệ thống dựa trên zk-SNARK như Railgun, đã thu hút sự chú ý khi Vitalik sử dụng trực tiếp và đang ngày càng được sử dụng

Mạng lưới hỗn hợp: Các mô hình chuỗi liên minh như Canton Network được hỗ trợ bởi Deloitte, trong đó các giao dịch chỉ hiển thị cho các bên cần thiết trong khi những người khác bị mù

Mặc dù bản thân Ethereum sẽ không triển khai toàn bộ quyền riêng tư tại L1, nhưng các khả năng vẫn mở thông qua L2 hoặc các cấu trúc VM mới. Việc thúc đẩy RISC-V zkVM đặc biệt có ý nghĩa vì nó làm cho tính toán ZK rẻ hơn, cuối cùng cho phép các giao dịch riêng tư ở mọi nơi.

Trong tương lai, các tổ chức có thể thực hiện các giao dịch hoàn toàn bí mật trên Ethereum hoặc các mạng được kết nối, chỉ với các cơ quan quản lý hoặc các đối tác được phê duyệt mới nhìn thấy chi tiết giao dịch. Điều này sẽ mở ra cánh cửa cho FX, chứng khoán và phái sinh trên chuỗi.

Tóm lại, Ethereum đang hướng tới việc trở thành một lớp thanh toán toàn cầu "hiệu suất cao + quyền riêng tư". Mặc dù chủ đề này có thể không trông hào nhoáng đối với các nhà đầu tư bán lẻ ngay lập tức, nhưng nó tác động sâu sắc đến giá trị dài hạn của ETH. Sự thay đổi này kết nối với các cơ hội cho các dự án cụ thể. Các biến thể ZK như zkSync, StarkNet và Polygon zkEVM, cộng với cơ sở hạ tầng trình xác thực phân tán như Obol, có khả năng là các mảnh ghép.