SEC, kripto spot ETF'lerinin patlamasının önünü açan 'Jenerik Listeleme Standartlarını' Onayladı

ABD Menkul Kıymetler ve Borsa Komisyonu (SEC), 17 Eylül'de "Emtia Bazlı Vakıf Hisseleri için Genel Listeleme Standartları"nı (Yayın No. 34-103995) resmen kabul etti. Bu, yalnızca teknik bir belge değil, gerçek bir "kurumsal bekçi" niteliğindedir. Bu, gelecekteki kripto spot ETF'lerinin listelenmesinin, vaka bazında onaylardan standartlaştırılmış ve hızlandırılmış genel bir sürece geçeceği anlamına gelir.

Federal Rezerv'in yeni faiz indirimi döngüsü ve doların değer kaybetmesine ilişkin artan beklentiler ışığında, bu düzenleyici atılım dijital varlıklara "likidite + kurumsallaşma" çifte rezonansı getirerek, onu bu yıl kripto para piyasasındaki en önemli düzenleyici olaylardan biri haline getiriyor.

Bu yazımızda aşağıdaki soruları ele alacağız:

Yeni kural tam olarak neyi değiştiriyor ve bunun etkileri neler?

Hangi kripto paralar ilk önce fayda sağlayacak ve hangi spot ETF'lerin erken onay alma olasılığı en yüksek?

Yatırımcılar nelere dikkat etmeli? Yeni kural ve değişen sermaye akışları ışığında, sıradan yatırımcılar riskleri yönetirken fırsatları nasıl değerlendirebilir?

I. Genel Standart Neyi Değiştirdi? "İzin Verilip Verilmeyeceği"nden "Nasıl Düzenleneceği"ne.

Bu yeni düzenlemeden önce, kripto spot ETF'lerinin vaka bazında onay sürecinden geçmesi ve iki engeli aşması gerekiyordu:

19b-4 kural değişikliği onayı — Borsa tarafından borsa kurallarını değiştirmek üzere SEC'e sunulur. Bu, esaslı bir incelemedir ve SEC tarafından reddedilebilir.

S-1 kayıt beyanı onayı — ETF ihraççısı tarafından SEC incelemesi için sunulur ve fon yapısı, yöneticisi, ücretleri ve diğer ayrıntıları açıklar. Bu daha çok resmi bir incelemedir.

Bu çift onay süreci yalnızca uzun olmakla kalmayıp, aynı zamanda siyasi sorunlar ve uyum anlaşmazlıkları nedeniyle sıklıkla gecikiyordu. Örneğin, 2021'deki Bitcoin spot ETF dalgası sırasında birçok başvuru yapılmış, ancak 2021-2022 boyunca tüm başvurular 19b-4 aşamasında reddedilmişti. Mayıs-Temmuz 2023 arasında yeni bir başvuru turu yapılmış, ancak hem 19b-4 hem de S-1 başvuruları yaklaşık 8 ay sonra, 10 Ocak 2024'te aynı anda onaylanmıştı.

SEC 'Genel Listeleme Standartlarını' Onayladı: Kripto Spot ETF'leri Hızlı Şeride Giriyor

SEC tarafından 17 Eylül 2025'te kabul edilen "genel listeleme standartları" köklü bir değişim getiriyor. Standart, kriterleri karşılayan emtia ETF'lerinin artık her bir vaka için ayrı ayrı 19b-4 başvurusunda bulunmasına gerek olmadığını, yalnızca S-1 onay sürecinden geçmeleri gerektiğini belirtiyor. Bu, hem onay süresini hem de maliyeti büyük ölçüde azaltıyor.

Nitelik kazanmak için bir ETF'nin aşağıdaki üç yoldan birini karşılaması gerekir:

Altta yatan emtia, NYSE, Nasdaq, CME veya LSE gibi bir ISG (Intermarket Surveillance Group) üyesi piyasada işlem görmektedir .

Altta yatan emtianın vadeli işlem sözleşmesi, en az altı ay boyunca bir DCM'de (Belirlenmiş Sözleşme Piyasası) işlem görmüş ve borsalar Kapsamlı Gözetim Paylaşım Anlaşması (CSSA) oluşturmuştur. DCM'ler, CME, CBOT veya Coinbase Türev Borsası gibi CFTC tarafından düzenlenen borsalardır.

Bir ETF halihazırda ABD ulusal menkul kıymetler borsasında listelenmiştir ve varlıklarının en az %40'ı altta yatan emtiaya tahsis edilmiştir.

Çoğu kripto varlık "emtia" olarak sınıflandırıldığından, bu kural neredeyse kripto spot ETF'leri için özel olarak tasarlanmıştır. Üç yol arasında ikincisi en uygulanabilir olanıdır: Bir kripto varlığın CME veya Coinbase Türevleri'nde altı ay boyunca işlem gören bir vadeli işlem sözleşmesi olduğu sürece, 19b-4 onay aşamasını atlayabilir ve spot ETF'sinin hızla piyasaya sürülmesi muhtemeldir.

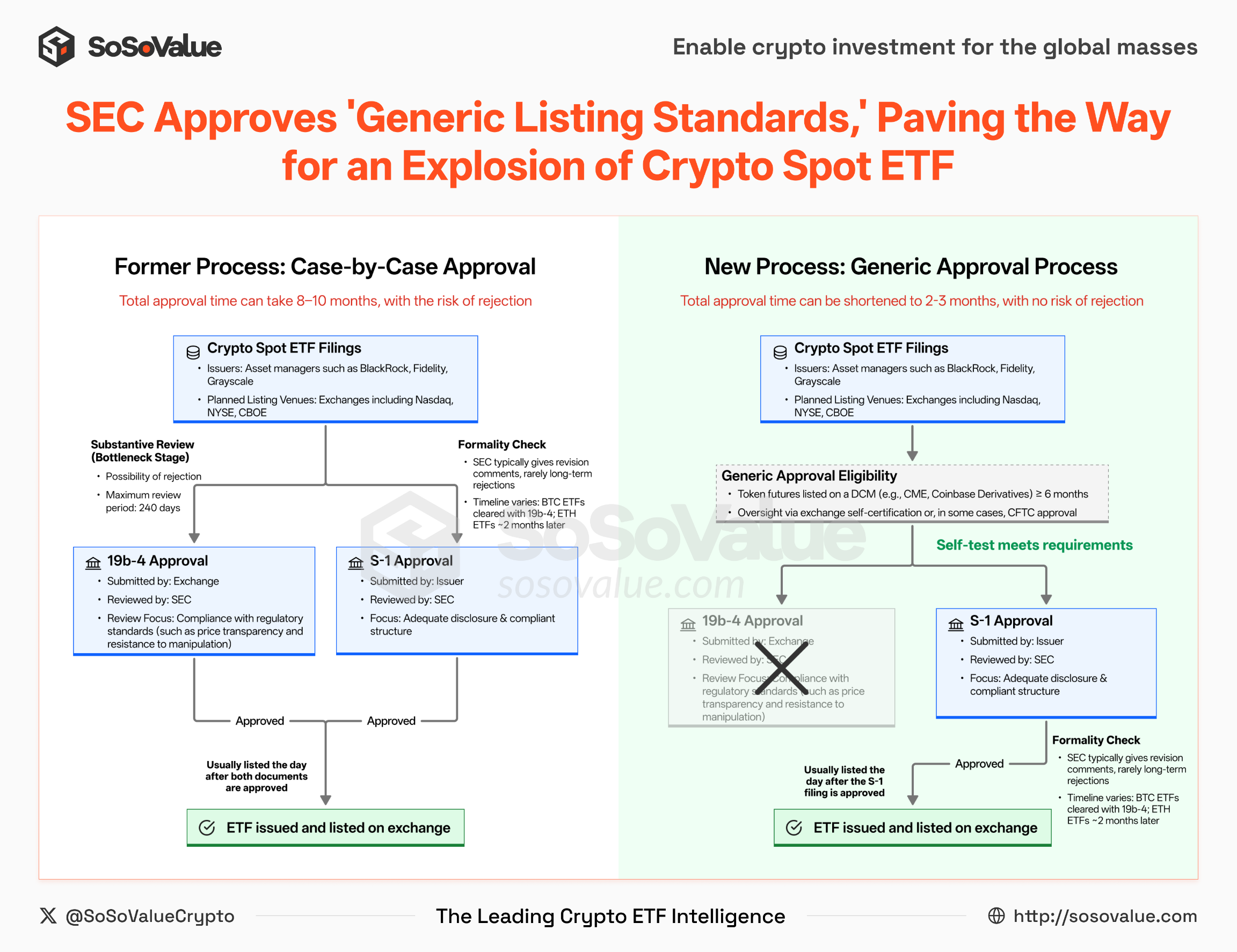

Şekil 1: Kripto Spot ETF Listelemeleri için Yeni ve Eski Onay Süreci (Kaynak: SoSoValue)

Yeni düzenlemenin getirdiği değişiklikler eski modele göre temel olarak iki alanda kendini gösteriyor:

Basitleştirilmiş onay yolu: 19b-4 artık bir engel değil. Eski modelde, kripto spot ETF'leri hem 19b-4 kural değişikliğinden hem de S-1 kayıt beyanı onayından geçmek zorundaydı; ikisi de atlanamazdı. Geçmişte Bitcoin ve Ethereum ETF'leri için durum böyleydi: 19b-4 inceleme süresi 240 güne kadar sürmüş ve süreci yavaşlatan temel faktör haline gelmişti. Yeni düzenlemeye göre, ürün birleşik standartları karşıladığı sürece, borsa, 19b-4'ün tekrarlanan ileri geri işlemlerini atlayarak doğrudan S-1 onay sürecinden geçebilir ve böylece listeleme döngüsü önemli ölçüde kısalır.

Düzenleyici odakta değişim: CFTC ve DCM'ler daha kritik bir rol oynuyor. Vadeli işlem sözleşmelerinin uygunluk incelemesi kademeli olarak SEC'den DCM'lere (Belirlenmiş Sözleşme Piyasaları) ve CFTC'ye (ABD Emtia Vadeli İşlemler Ticaret Komisyonu) kayıyor. Mevcut çerçevede, bir DCM'nin yeni bir sözleşme başlatmasının iki ana yolu bulunmaktadır:

Öz Onay: DCM'nin, sözleşmenin yürürlüğe girmesinden yalnızca bir iş günü önce CFTC'ye bir öz onay sunması gerekir. CFTC herhangi bir itirazda bulunmazsa, sözleşme otomatik olarak yürürlüğe girer. Bu genellikle spot piyasanın fiyat şeffaflığı, yeterli likidite ve kontrol edilebilir piyasa manipülasyon riskleri göstermesini gerektirir.

Gönüllü Onay: Bir sözleşme tartışmalı ise, DCM daha güçlü yasal koruma elde etmek için proaktif olarak CFTC onayı isteyebilir.

Bu, belirli bir kripto varlığının spot piyasası yeterince sağlıklı olduğu sürece, DCM'nin vadeli işlem listelemesini teşvik etme konusunda önemli bir özerkliğe sahip olduğu anlamına gelir. Bu arada, SEC'nin S-1 incelemesi, esas olarak açıklamaların yeterli olup olmadığına ve ürün yapısının uyumlu olup olmadığına odaklanarak, daha çok prosedürel bir inceleme niteliği taşımaktadır .

Genel olarak, SEC vaka bazında onaylayıcı olmaktan kural koyucu olmaya geçiş yapıyor. Düzenleyici duruşu "izin verilip verilmeyeceği"nden "nasıl düzenleneceği"ne doğru kayıyor. Bu çerçevede, kripto spot ETF'lerinin piyasaya sürülmesi daha verimli ve standart hale gelecek.

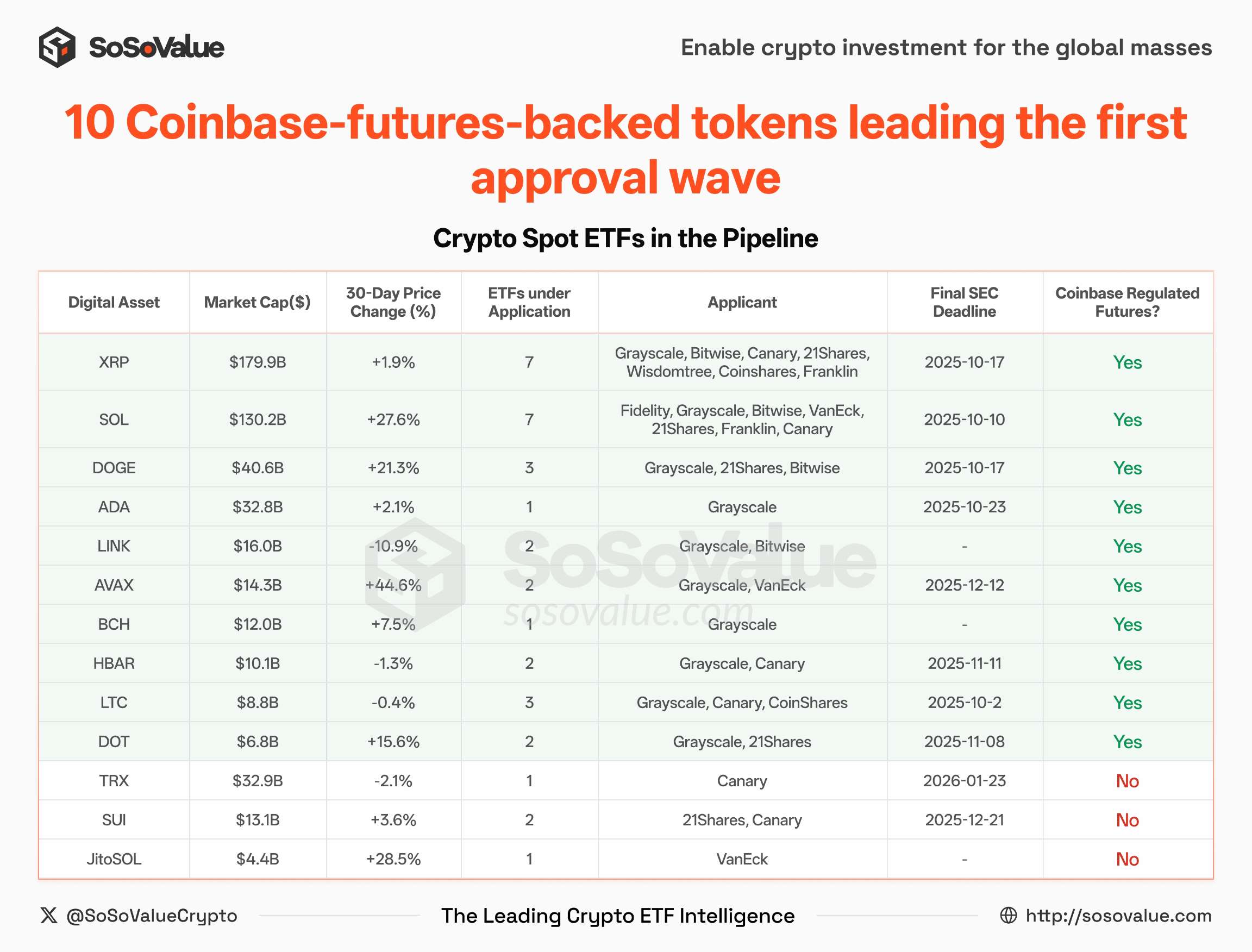

II. Hangi Kripto Paralar En Çok Fayda Sağlayacak? Mevcut vadeli işlem sözleşmeleri ve ETF başvuruları bulunan on büyük token, ETF lansmanlarını görecek ilk kripto paralar olacak.

Mevcut DCM'ler (Belirlenmiş Sözleşme Piyasaları) arasında, Coinbase'in Coinbase Türev Borsası, şu anda 14 farklı kripto para birimini kapsayan en kapsamlı kripto vadeli işlem ürünleri yelpazesine sahiptir (bkz. Şekil 2).

Şekil 2: Coinbase'de Listelenen Vadeli İşlemlerin Listesi (Kaynak: SoSoValue)

SoSoValue verilerine göre, şu anda onay bekleyen 35 kripto spot ETF'si bulunmaktadır . 13 farklı token . SUI, TRX ve JitoSOL hariç, diğer 10 token'ın vadeli işlemleri altı aydan uzun süredir Coinbase Türev Borsası'nda listelenmiş durumda ve bu nedenle yeni düzenleme kapsamındaki genel gereklilikleri tamamen karşılıyor.

Şekil 3: Mevcut vadeli işlem sözleşmeleri ve gönderilen ETF başvuruları olan on büyük token, ETF lansmanlarını görecek ilk tokenlar olacak (Kaynak: SoSoValue)

Bu şu anlama gelir:

LTC, SOL, XRP, DOGE, ADA, DOT, HBAR, AVAX, LINK ve BCH olmak üzere 10 token'ı kapsayan yaklaşık 30 spot ETF'nin önümüzdeki haftalarda veya aylarda hızlı bir onay alması muhtemel.

Piyasa, ETF'lerin "patlayıcı büyümesinin" bir sonraki dalgası için hazırlanıyor. Örneğin, XLM ve SHIB'in halihazırda vadeli işlemleri olmasına rağmen, şimdiye kadar spot ETF başvurusu yapılmadı ve bu da bunların varlık yöneticileri için bir sonraki önemli hedef haline gelme olasılığının çok yüksek olduğunu gösteriyor.

III. Faiz İndirimi Döngüsü ETF Patlamasıyla Buluştuğunda Yatırımcılar Neleri İzlemeli? ETF ihraçlarındaki ilerleme, makro faiz oranı eğilimleri, çapraz varlık tahsisi ve sermaye akışları.

Kısa vadede, genel standardın uygulanması kripto ETF lansmanlarının hızını önemli ölçüde artıracak, ihraç engellerini düşürecek ve pazara daha fazla kurumsal sermaye ve uyumlu ürün çekecektir.

Aynı zamanda, Perşembe günü Federal Rezerv beklendiği gibi faiz oranlarını 25 baz puan düşürdü. Noktasal grafik, bu yıl iki faiz indirimi daha olacağının sinyalini vererek faiz indirimi döngüsünün başlangıcını işaret ediyor. Doların zayıflayacağı yönündeki beklentiler artmaya başlarken, küresel sermaye yeni varlık dayanakları arıyor.

İki güçlü güç şu anda karşı karşıya: Bir tarafta ABD doları sistemi tarafından serbest bırakılan muazzam likidite; diğer tarafta kripto varlık ETF'lerinde olası bir artış. Bu iki gücün etkileşimi, sermaye tahsis mantığını yeniden şekillendirebilir, geleneksel sermaye piyasaları ile kripto varlıklar arasındaki derin entegrasyonu hızlandırabilir ve muhtemelen önümüzdeki on yıl için yeniden çizilecek küresel varlık haritasının başlangıç noktasını işaret edebilir.

Bu bağlamda yatırımcıların dört temel alana odaklanması gerekiyor:

ETF İhraç Hızı: Genel standart kapsamındaki kripto spot ETF'leri için, S-1 başvurusu genellikle nihai onaydan önce ücretler ve ilk ihraç miktarı gibi ayrıntıları içerecek şekilde birkaç kez güncellenir. Bu güncellemeler genellikle ürünün listelenmeden önce "geri sayım" aşamasında olduğunu gösterir.

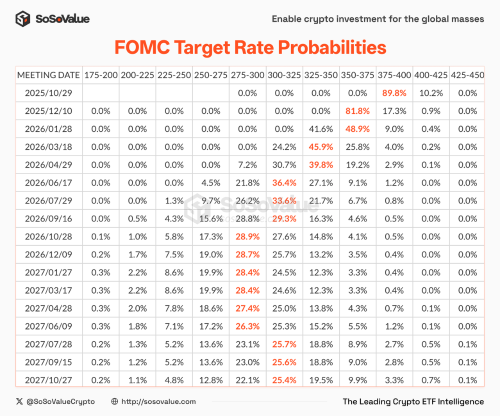

Makro Ortam: Fed'in faiz oranı yolu, noktasal grafik beklentileri ve ABD dolar endeksinin seyri, risk iştahındaki değişimleri belirleyecek ve varlık fiyatlandırması için temel ipuçları görevi görecek.

Şekil 4: Fed'in Faiz İndirimi Yoluna İlişkin Beklentiler (Kaynak: SoSoValue)

Çapraz Varlık Tahsisi: Doların zayıfladığı dönemlerde altın, emtialar ve kripto varlıklar genellikle tamamlayıcı varlıklar olarak işlev görür. Yatırımcılar, portföylerini çeşitlendirerek hem riski azaltabilir hem de birden fazla getiri akışı yakalayabilirler.

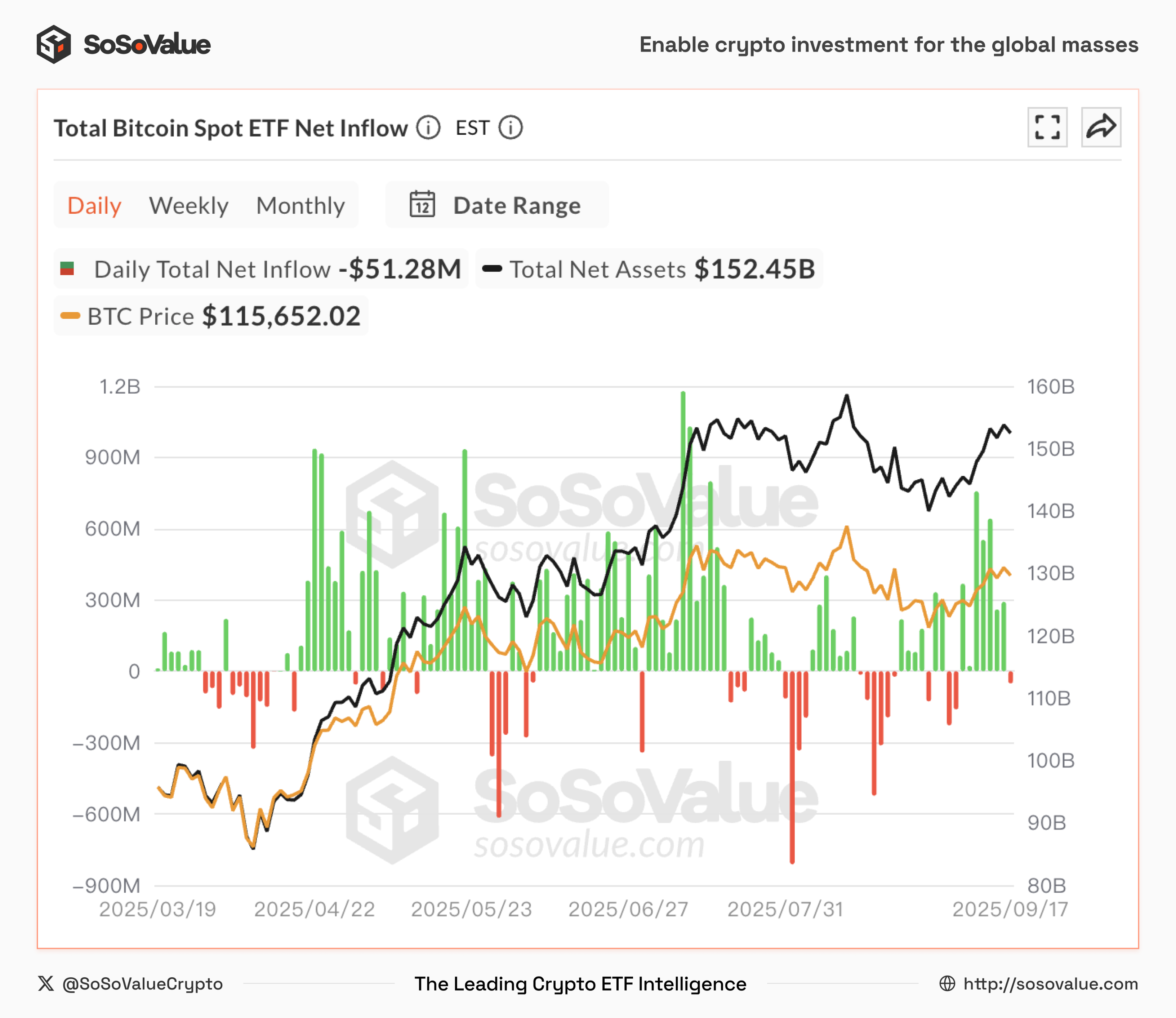

Sermaye Akışları: Fiyat dalgalanmalarıyla karşılaştırıldığında, ETF'lerin günlük net girişleri piyasa duyarlılığını ve trendlerini daha net bir şekilde yansıtır. Genellikle daha ileriye dönüktürler ve yatırımcıların piyasalardaki dalgalanmalardan önce fırsatları yakalamalarına yardımcı olurlar.

Şekil 5: Bitcoin Spot ETF'lerinin Günlük Net Girişleri (Kaynak: SoSoValue)

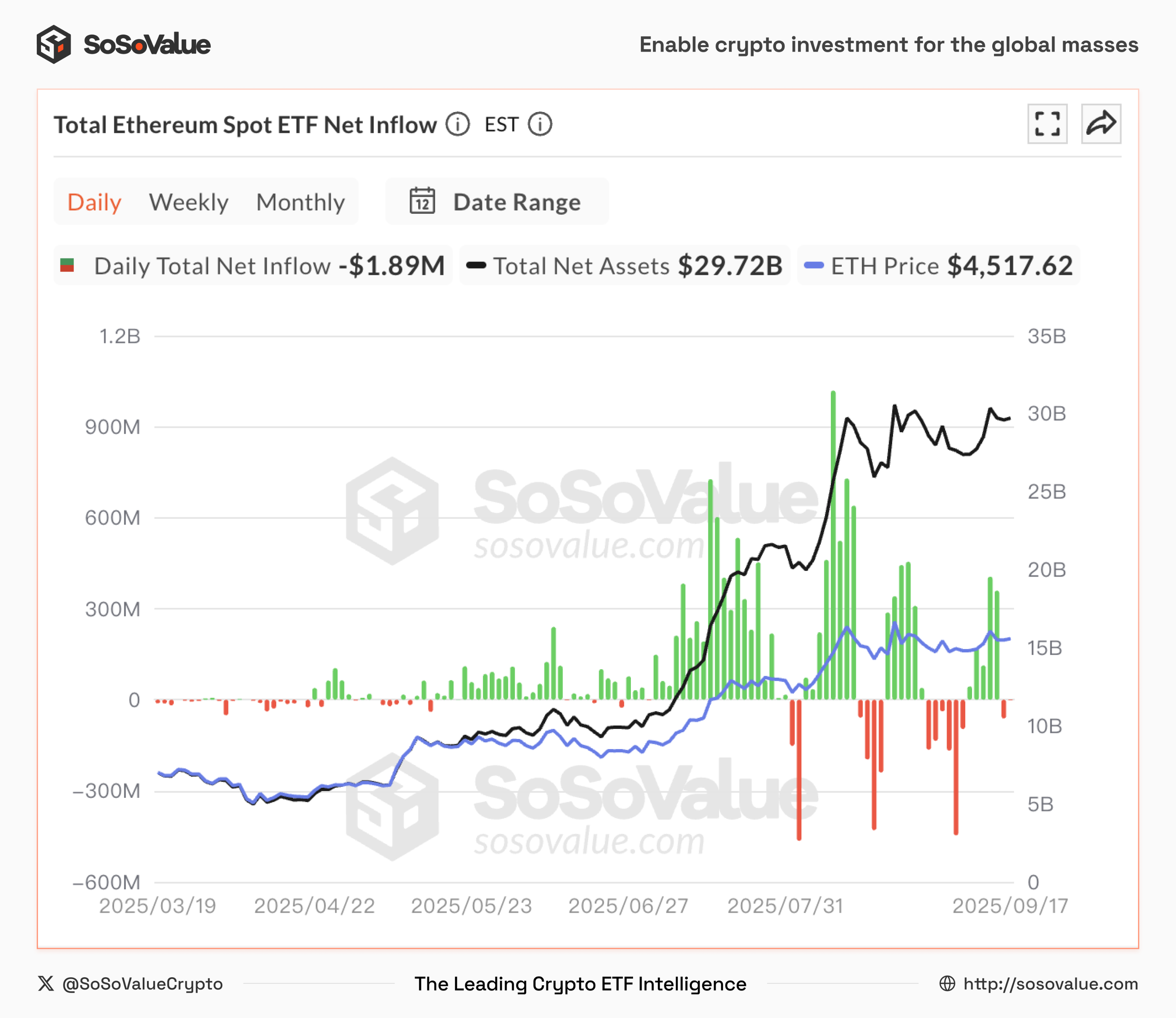

Şekil 6: Ethereum Spot ETF'lerinin Günlük Net Girişleri (Kaynak: SoSoValue)

Özetle, faiz indirimi döngüsüyle birleşen yeni düzenleme, kripto ETF'leri için düzenleme ve likidite açısından "çift kapı" açıyor. Yatırımcılar için bu, yalnızca yeni bir fırsat penceresi değil, aynı zamanda varlık tahsis mantığında da köklü bir yeniden şekillendirme anlamına geliyor.