Kripto Para Piyasası Anlatı Trendlerinin İkinci Yarısı

Günümüz piyasasına baktığımızda, sermaye ve ilgi çeken anlatılar oldukça açık. Benjamin Graham'ın dediği gibi, "Kısa vadede piyasa bir oy verme makinesi, ancak uzun vadede bir tartı makinesidir." Şu anda anlatıların fiyatları yönlendirdiği 'oy verme' aşamasındayız, ancak temeller nihayetinde ağırlığı belirler. Bugün, mevcut kripto piyasası durumunu hem 'oy verme' hem de 'tartma' perspektifinden analiz edelim.

DAT'ın Yükselişi - Ağ Etkileri ve Güven Primi

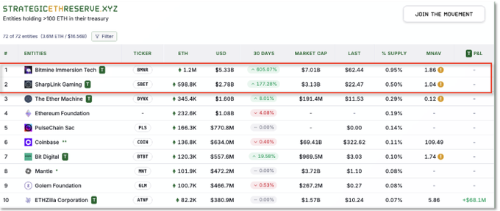

Önemli bir eğilim, DAT'lerdir (Dijital Varlık Hazine şirketleri) - esasen kripto para birimlerini elinde tutan fonlar, şirketler veya ETF'ler. Başlıca örnekler arasında, Bitcoin 'vekilleri' olarak hizmet veren Grayscale tröstleri ve MicroStrategy yer alıyor. Başarılı DAT'ler, net varlık değerlerinin (NAV) üzerinde primlerle işlem görüyor - fiyatlandırma, sadece spekülasyonla değil, ağ etkileri ve 'güven' ile oluşturuluyor.

Bitcoin için Michael Saylor bu rolü oynadı. Dot-com döneminden gelen itibarı ve kapsamlı kamu piyasası deneyimi, yatırımcı güvenine dönüştü ve MicroStrategy hisselerinin bir Bitcoin vekili olarak yükselmesini sağladı. Ethereum için kilit isimler arasında Joe Lubin (ConsenSys CEO'su) ve Tom Lee yer alıyor. Lubin, geleneksel finans ve Ethereum arasında köprüler kurarken, Lee, ilk günlerden itibaren CNBC'de Bitcoin'i analiz ederek kamuoyu güvenini kazandı. Bu geçmiş, ETH'nin kurumsal hazine alımları ve rekor ETF girişleri arasında Ağustos 2025'te 5 yılın en yüksek seviyesine ulaşmasına yardımcı oldu.

Aksine, altcoin tabanlı DAT'ler farklı durumlarla karşı karşıya. Genellikle halkın güvendiği 'ünlü figürlerden' veya markalardan yoksundurlar ve ağ etkileri ana akım finansa kadar uzanmaz. Bu, Sui token tröstlerinin veya belirsiz alt ETF'lerinin taleple mücadele etmesine neden olur. Bu yapıda hayatta kalmak, kripto toplulukları içindeki popülerlikten daha fazlasını gerektirir - primler için piyasa çapında tanınan liderliğe ve kurumsal desteğe ihtiyacınız var.

Nihayetinde, ETF/DAT anlatısı 'kimin güveninin onu desteklediği' ile ilgilidir. Şu anda, Bitcoin ve Ethereum bu aşamaya sahipken, altlar hala giriş biletleri için uzun sıralarda bekliyor.

Altcoin'ler Neden Şimdi DAT ve Geri Alım Peşinde?

Son altcoin piyasaları, DAT ihracı ve geri alım stratejilerinde artış gösteriyor. Basit bir 'fiyat savunması' gibi görünse de, daha derin temel nedenler var.

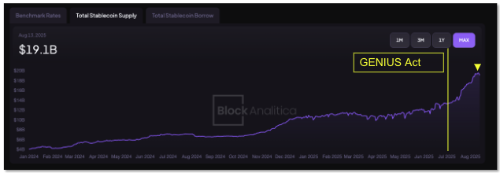

1) Anlatı Tükenmesi ve Sermaye Akışı DeğişiklikleriGeçtiğimiz yıl boyunca, küresel büyük teknoloji ve finans şirketleri - Tether, Circle, Stripe - kendi zincirlerini ve ödeme ağlarını başlatarak piyasa liderliğini değiştirdi. ABD GENIUS Yasası (federal stablecoin düzenlemesi) kurumsal girişi hızlandırdı. Sonuç olarak, piyasa primleri 'yeni L1'lerden' 'stablecoin'lere/ödemelere' kaydı. Mevzuat sonrası, stablecoin piyasa değeri keskin bir şekilde arttı.

Bu ortamda, yeni altcoin'ler ve orta kademe projeler 'benzersiz anlatılar' oluşturmakta zorlanıyor. Yatırımcıları ikna etmek için temellere - gerçek gelir ve değer getirisi - yöneliyorlar.

2) Agresif Geri Alımlar ve YakmalarBu, DeFi protokollerinde belirgin bir şekilde görülüyor. Ticaret ücretlerinden veya borç verme faizinden elde edilen sağlam gelirler üretenler, teşvik token basımı yoluyla sulandırmak yerine, doğrudan token geri alımları/yakmaları veya temettü benzeri getiriler için karları kullanıyor. Yaklaşım: "Anlatılar bizi destekleyemiyorsa, doğrudan fiyatları destekleyin."

3) Ethereum Ekosisteminin Elverişli KoşullarıEthereum, kurum dostu düzenleyici ortama sahip yüksek ücretli, yüksek hacimli DeFi'nin merkezi olmaya devam ediyor. Birleşme sonrası ölçeklenebilirlik yükseltmeleri, ETF onayı ve genişletilmiş zincir üstü finans ağırlığı, 'kurumlar için hazır' algısını sağlamlaştırdı. GENIUS Yasası, stablecoin düzenlemesini açıklığa kavuşturarak, zincir üstü getiri ürünlerinde kurumsal sermaye için gerekçe oluşturdu. Agresif geri alımlar yapan Ethereum tabanlı DeFi protokolleri, aynı anda DeFi, ETH ve gerçek getiri anlatılarını yakalayabilir.

4) Volan MekanizmasıBirçok proje basit dinamikleri hedefliyor: Düşük dolaşımdaki arz + Gerçek gelir → Geri alımlar → Fiyat desteği → Yeni yatırımcı girişi → Daha fazla gelir → Daha fazla geri alım. Bu, zorlayıcı anlatılarla birleştiğinde en üst düzeye çıkar. Aksine, çekici hikayeleri veya gelir getirileri olmayan projeler, sermaye kaçışı ve durgunlukla karşı karşıya kalır. Bu, bazı Layer 2'lerin ve AI token'larının son zamanlardaki mücadelelerini açıklıyor.

DeFi Canlanması - Stablecoin Getirileri ve Kurumsal Girişler

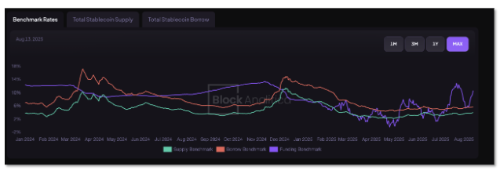

Geçtiğimiz yıl DeFi'yi canlandıran en güçlü katalizör, stablecoin sektörü oldu. Stablecoin'ler, temel likidite varlıklarından 'getiri üreten dolarlara' dönüştü.

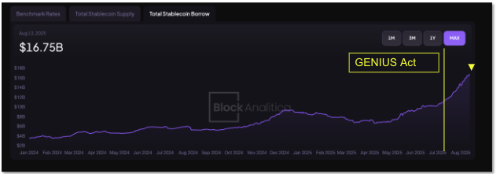

İlk değişiklik düzenleyici paradokstu. Temmuz 2025'teki ABD GENIUS Yasası, düzenlenmiş stablecoin ihraç edenlerin kullanıcılara doğrudan faiz ödemesini engelledi. CeFi faiz hesapları ortadan kalkmış gibi görünse de, bu DeFi getirileri için patlayıcı bir talep yarattı. Kurumlardan ve büyük sahiplerden potansiyel olarak trilyonlarca stablecoin, 'getiri ödeyen mekanlar' aramaya başladı. USDC veya USDT doğrudan faiz ödeyemiyorsa, sermaye zincir üstü stratejilere akmalıdır. CoinFund'dan Chris Perkins'in 'DeFi getiri kasalarına sermaye akışı' gerçek oldu ve stablecoin mevduatlarını kabul eden protokoller hızla büyüdü.

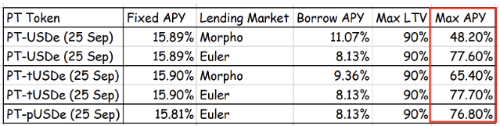

İkinci değişiklik, kendi kendine getiri sağlayan stablecoin'lerdi. Ethena'nın USDe'si bunu örneklendiriyor - istikrarlı getiriler için spot uzun/vadeli kısa delta-nötr stratejileri kullanan dolara sabitlenmiş bir varlık. 500 günde 10 milyar dolar TVL'ye ulaşarak, tarihin en hızlı büyüyen stablecoin'i oldu. Bu zamanlama, GENIUS Yasası sonrası döneme denk geldi ve düzenlenmiş dolar stable'larının sağlayamadığı '%8+ yüksek getiriler' yoluyla büyüdü.

Sky Protocol (eski adıyla MakerDAO) bu eğilime katılarak, RWA yatırım getirilerine dayalı olarak DAI Savings Rate'i (DSR) %8'e yükseltti. Stablecoin'ler, 'sadece park edilmiş para' değil, üretken varlıklar haline geldi.

Bu değişiklik, olgun altyapıya dayanıyor. Zincir üstü borç verme piyasaları, güvenli getiri arayan kurumlardan ve balinalardan büyük mevduatları emdi ve stablecoin borç verme arzı 2025 ortasından sonra arttı. Bazı tahminler, Haziran ayından bu yana borç verme protokollerine 10 milyar dolardan fazla ek stablecoin yatırıldığını gösteriyor. Bu likidite, DeFi borç verme oranlarını orta düzeyde yükseltirken, stablecoin'lere ihtiyaç duyan yatırımcıları ve kaldıraç talebini istikrarlı bir şekilde destekledi.

Coinbase'in Zincir Üstü Genişlemesi

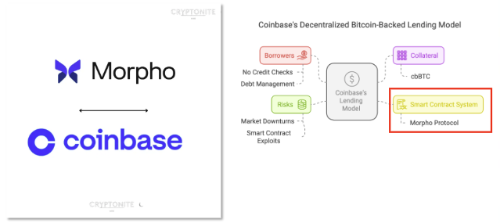

Son piyasadaki en dikkat çekici eğilimlerden biri, fintech şirketlerinin ve büyük borsaların zincir üstü finansa ciddi şekilde girmeye başlamasıdır. Coinbase bu hamleye öncülük ediyor. Sadece kendi zincirlerini (Base) oluşturup orada durmadılar - şimdi DeFi protokollerini hizmetlerine doğal olarak entegre ediyorlar.

Bunun en iyi örneği, yeni borç verme ürünleridir. Kullanıcılar Coinbase'e Bitcoin (cbBTC) yatırdığında, dahili olarak Base zincirindeki Morpho protokolünden USDC ödünç almak için geçer. Ancak kullanıcının bakış açısından, bu işlem borsa arayüzünde birkaç düğmeyi tıklamak kadar basit görünüyor. Karmaşık DeFi yönlendirmesi perde arkasında gerçekleşirken, kullanıcı deneyimi temiz bir şekilde paketleniyor.

Bu model güçlüdür çünkü DeFi'nin karmaşıklığını gizlerken faydalarını korur. Kullanıcılar, kendi kendine saklama veya MetaMask hakkında bilgi sahibi olmadan zincir üstü getirilere doğal olarak erişebilir. Borsanın bakış açısından, geleneksel ticaret işi zaten kırmızı bir okyanus. Sadece ücret rekabetinden kar elde etmek zordur, bu nedenle bir sonraki büyüme alanı zincir üstü finans olmalıdır. Coinbase, Base zincirinde üretilen işlem ücretlerini zaten kazançlarına yansıtıyor ve daha fazla sermaye borç verme, borç alma ve ticarete aktıkça büyüme potansiyeli önemli ölçüde artıyor.

Bu sadece Coinbase'in hikayesi değil. Robinhood ve PayPal gibi fintech şirketlerinin, milyonlarca kullanıcıya stablecoin getiri ürünleri ve tokenleştirilmiş varlık ticareti gibi zincir üstü hizmetler sunması muhtemeldir. Önemli olan "bu ortaklıklar için hangi protokollerin seçileceğidir."

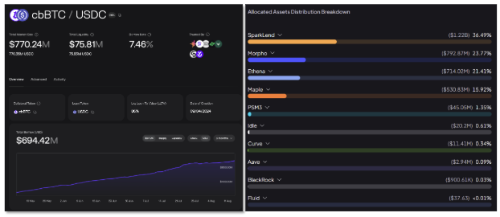

Örneğin, Morpho, Coinbase cüzdanıyla bağlantı kurarak kurumsal köprü rolünü genişletiyor. Coinbase, kullanıcıları ve sermayeyi Morpho'ya yönlendirdikçe, bu da tedarikçi getirilerini artırma teknolojisine sahip olduğundan, ağ etkileri doğal olarak birikir. Aynı şey Base'in yerel DEX'i Aerodrome için de geçerli. Lansmandan itibaren büyük TVL çekti ve Coinbase DeFi'yi perakende kullanıcılara ittiğinde başka bir büyüme dalgası gelecek.

İlginç bir şekilde, Sky Protocol'ün (eski adıyla MakerDAO) borç verme protokolü Spark, Morpho gibi platformlara stablecoin tedarik ediyor. Bu, zincir üstü sermaye arzı ve talebinin giderek daha fazla birbirine bağlı hale geldiğini gösteriyor.

Coinbase'in stratejisi basit bir mesaj veriyor: nihayetinde, 'deneyim' ve 'dağıtım' oyunu belirliyor. Tüm kullanıcıların DeFi uzmanlarına dönüşmesini beklemek gerçekçi değil. Kazanan model, DeFi'yi kullanıcıların zaten bulunduğu yerlere - borsalara ve cüzdanlara - yerleştiriyor. Protokollerin bu büyük entegrasyon eğilimini yakalaması için, teknik yetenek tek başına yeterli değil. Uyumluluk, API eksiksizliği ve derin likidite ile hazırlananlar seçilecektir.

CeFi ve DeFi yakınlaşmasına tanık oluyoruz. Bu sınır çöktükçe, kripto piyasası anlatıları genişliyor ve 'kripto yatırımcıları' ile 'getiri arayan sermaye' arasındaki ayrım giderek ortadan kalkıyor. Bu bağlamda, Bitcoin Layer 2'leri ve yan zincirleri gibi BTCfi girişimleri muhtemelen ivme kaybedecektir.

RWA - Zincir Üstü, Zincir Dışı Finansla Buluşuyor

Bu yılın önemli anlatılarından biri şüphesiz RWA (Gerçek Dünya Varlığı tokenizasyonu). Bu eğilim aslında 2023'te BlackRock gibi büyük oyuncuların tokenleştirilmiş para piyasası fonları başlatması ve ABD Hazine tahvillerini zincire getirmesiyle başladı ve ilk hamle avantajını sağladı. Ancak 2025 oyunu değiştirdi. Artık "kimin ilk yaptığı" değil, "RWA'yı en etkili şekilde kimin kullanabileceği" ile ilgili.

@ventuals_

RWA, DeFi'de iki ana şekilde kullanılır. Birincisi getiri - Hazine tahvilleri ve kredi gibi gerçek getiri varlıklarını stablecoin'leri desteklemek veya borç verme oranları sağlamak için zincire getirmek. İkincisi ticarettir - tokenleştirilmiş hisse senetlerini, fonları ve hatta halka arz öncesi hisseleri zincirde 7/24 ticarete uygun hale getirmek. Bu, spor/etkinlik bahis piyasalarına ve tahmin piyasalarına kadar uzanır. Dünya çapındaki perakende yatırımcılar, halka arz öncesi şirket token'larını uzun/kısa tutabilir veya geleneksel finansta zor olan zincirde kolayca kaldıraçlı bahis yapabilirlerse, büyük spekülatif talebi emebilir. Bu girişimler hala erken aşamada, ancak DeFi piyasasını basit getiri anlatılarının ötesine genişletmek için çok önemli noktalar olabilirler.

En önemlisi, RWA artık sadece bir 'moda sözcük' değil - gerçek nakit akışları üretiyor. Örneğin, SKY (MakerDAO), RWA varlıklarından yaklaşık 250 milyon dolar yıllık gelir beklerken, Maple Finance, Bitcoin madencilerine ve finans kurumlarına kurumsal krediler sağlayarak kredi portföyünü hızla büyütüyor.

Özellikle, S&P Global, DeFi protokollerini derecelendirmeye başladı. SKY, geleneksel finans standartlarına göre yatırım yapılabilir notun altında olmasına rağmen, ilk kredi notlarından birini aldı. Önemli olan, DeFi'nin geleneksel finansla temas noktalarını artırmasıdır.

Gelecekteki RWA rekabeti, 'kimin ilk yaptığı' ile ilgili olmayacak, 'kimin istikrarlı bir şekilde ölçeklenebileceği ve sürekli olarak likidite sağlayabileceği' ile ilgili olacak. Piyasa, şimdiden SKY ve Maple Finance gibi uygulama ve çekiş gösteren projeleri ödüllendiriyor. Bu anlatıda hayatta kalmak, zincir üstü verimliliği zincir dışı varlıklarla güvenli ve düzenlemeye uygun bir şekilde bağlamaya bağlıdır.

Ethereum'un Bir Sonraki Bölümü - Ölçeklenebilirlik ve Gizlilik

Ethereum, dijital varlıkların merkezi olmaya devam ediyor. Ancak bu konumu korumak için gelişmeye devam etmelidir. Ethereum'un mevcut yol haritasındaki en belirgin iki anahtar kelime ölçeklenebilirlik ve gizliliktir.

Ölçeklenebilirlikle başlayarak, Vitalik Buterin yakın zamanda oldukça radikal bir öneride bulundu: RISC-V tabanlı zkVM için EVM'den uzun vadeli vazgeçme. RISC-V, sıfır bilgi kanıtlarıyla birleştiğinde, mevcut seviyelerin üzerinde L1 verimini 50-100 kat artırabilecek modern bir işlemci mimarisidir. Sadece roll-up'lara güvenmek yerine, bu, temel motorun kendisini yükselterek L1'i 'süper şarj' edecektir. Risc0, Jolt ve Polygon Miden gibi ekipler zaten bu yönü araştırıyor. Gerçekleşirse, ölü gibi görünen "L1 ölçeklendirme anlatısı" canlanabilir.

Sırada gizlilik var. Kurumlar için gizlilik, seçimden çok bir zorunluluğa daha yakın. Bir hedge fonu tamamen şeffaf bir zincirde yüz milyon dolarlık bir pozisyon açtığında ne olur? Hemen ön koşu veya kopya ticaret için bir hedef haline gelir. Bir Galaxy Digital yatırımcısının dediği gibi, "Gizlilik basit bir düzenleyici onay kutusu değil, zincir üstü ticaret stratejilerini korumak için bir hayatta kalma koşuludur."

Aynı anda çeşitli yaklaşımlar araştırılıyor:

ZK Rollup varyantları: Geçerliliği kanıtlarken işlem verilerini şifreleyen Aztec ve StarkNet gibi modeller

Layer gizlilik araçları: Vitalik'in doğrudan kullandığında dikkat çeken ve kullanımı artan Railgun gibi zk-SNARK tabanlı sistemler

Hibrit ağlar: Deloitte tarafından desteklenen Canton Network gibi konsorsiyum zinciri modelleri, burada işlemler yalnızca gerekli taraflarca görülebilirken diğerleri kördür

Ethereum'un kendisi L1'de tam gizliliği uygulamayacak olsa da, L2'ler veya yeni VM yapıları aracılığıyla olasılıklar açık kalır. RISC-V zkVM hamlesi, ZK hesaplamasını daha ucuz hale getirdiği için özellikle anlamlıdır ve sonuçta her yerde özel işlemleri mümkün kılar.

İleriye baktığımızda, kurumlar Ethereum veya bağlantılı ağlarda tamamen gizli işlemler gerçekleştirebilir ve işlem ayrıntılarını yalnızca düzenleyiciler veya onaylı karşı taraflar görebilir. Bu, zincir üstü FX, menkul kıymetler ve türevlerin kapılarını açacaktır.

Özetle, Ethereum "yüksek performans + gizlilik" küresel bir mutabakat katmanı olma yolunda ilerliyor. Bu tema perakende yatırımcılara hemen gösterişli görünmeyebilir, ancak ETH'nin uzun vadeli değerini derinden etkiler. Bu değişiklik, belirli projeler için fırsatlarla bağlantılıdır. zkSync, StarkNet ve Polygon zkEVM gibi ZK varyantlarının yanı sıra Obol gibi dağıtılmış doğrulayıcı altyapısı muhtemelen yapbozun parçalarıdır.