下半年加密貨幣市場敘事趨勢

看看今天的市場,吸引資金和注意力的敘事非常清晰。正如本傑明·格雷厄姆所說,“短期來看,市場是一臺投票機,但長期來看,它是一臺稱重機。”我們目前正處於“投票”階段,敘事驅動價格,但基本面最終決定權重。今天,讓我們從“投票”和“稱重”的角度分析當前的加密貨幣市場形勢。

DAT 的崛起 - 網路效應和信任溢價

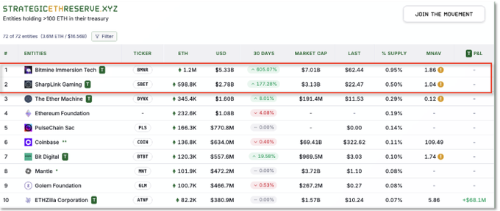

一個主要的趨勢是 DAT (Digital Asset Treasury companies) - 本質上是持有加密貨幣的基金、公司或 ETFs。主要的例子包括 Grayscale trusts 和 MicroStrategy,它們充當 Bitcoin 的“代理”。成功的 DAT 以高於其淨資產值 (NAV) 的溢價進行交易 - 這種定價是由網路效應和“信任”創造的,而不僅僅是投機。

對於 Bitcoin,Michael Saylor 扮演了這個角色。他在網際網路泡沫時代的聲譽和廣泛的公開市場經驗轉化為投資者的信任,使得 MicroStrategy 股票作為 Bitcoin 代理而飆升。對於 Ethereum,關鍵人物包括 Joe Lubin (ConsenSys CEO) 和 Tom Lee。Lubin 在傳統金融和 Ethereum 之間搭建了橋樑,而 Lee 通過早期在 CNBC 上分析 Bitcoin 贏得了公眾的信任。這種背景幫助 ETH 在 2025 年 8 月公司資金購買和創紀錄的 ETF 資金流入中達到 5 年來的高點。

相反,基於 altcoin 的 DAT 面臨著不同的情況。他們通常缺乏公眾信任的“明星人物”或品牌,網路效應沒有擴充套件到主流金融。這導致 Sui token trusts 或默默無聞的 alt ETFs 在需求方面苦苦掙扎。要在這個結構中生存下來,需要的不僅僅是在加密社群中的受歡迎程度 - 你需要市場廣泛認可的領導力和機構支援才能獲得溢價。

最終,ETF/DAT 敘事是關於“誰的信任支援它”。目前,Bitcoin 和 Ethereum 佔據了這個舞臺,而 alts 仍在排隊等待入場券。

為什麼 Altcoins 現在要追求 DAT 和回購?

最近的 altcoin 市場顯示 DAT 發行和回購策略有所增加。雖然看起來像簡單的“價格防禦”,但存在更深層次的基本原因。

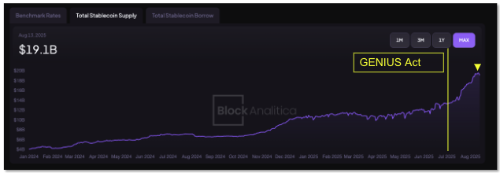

1) 敘事耗盡和資本流動變化在過去一年中,全球大型科技和金融公司 - Tether、Circle、Stripe - 推出了他們自己的鏈和支付網路,從而改變了市場領導地位。美國 GENIUS 法案(聯邦穩定幣監管)加速了機構的進入。因此,市場溢價從“新的 L1s”轉移到“穩定幣/支付”。立法後,穩定幣市值大幅上升。

在這種環境下,新的 altcoins 和中層專案難以推動“獨特的敘事”。他們正在轉向基本面 - 實際收入和價值回報 - 以說服投資者。

2) 積極的回購和銷燬這在 DeFi 協議中表現得尤為明顯。那些從交易費用或貸款利息中產生可靠收入的協議,會將利潤用於直接的代幣回購/銷燬或類似股息的回報,而不是通過激勵代幣印刷來稀釋。這種方法是:“如果敘事不能維持我們,那就直接支援價格。”

3) Ethereum 生態系統的有利條件Ethereum 仍然是高費用、高交易量 DeFi 的中心,擁有對機構友好的監管環境。合併後的可擴充套件性升級、ETF 批准以及擴大的鏈上金融權重鞏固了“機構就緒”的認知。GENIUS 法案明確了穩定幣監管,為機構資本進入鏈上收益產品創造了理由。基於 Ethereum 的 DeFi 協議進行積極的回購可以同時捕獲 DeFi、ETH 和實際收益敘事。

4) 飛輪機制許多專案都瞄準了簡單的動態:低流通供應 + 實際收入 → 回購 → 價格支援 → 新的投資者流入 → 更多收入 → 更多回購。當與引人注目的敘事相結合時,這種機制會最大化。相反,沒有吸引人的故事或收入回報的專案面臨資本外逃和停滯。這解釋了最近一些 Layer 2s 和 AI tokens 的困境。

DeFi 復興 - 穩定幣收益和機構流入

在過去一年中,復興 DeFi 最強大的催化劑是穩定幣領域。穩定幣從基本的流動性資產演變為“產生收益的美元”。

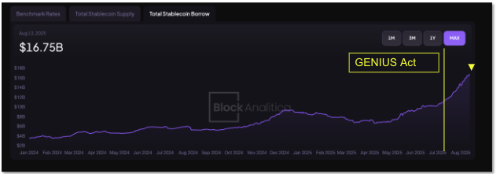

第一個變化是監管悖論。2025 年 7 月的美國 GENIUS 法案阻止了受監管的穩定幣發行人直接向使用者支付利息。雖然 CeFi 利息賬戶似乎消失了,但這為 DeFi 收益創造了爆炸性的需求。潛在的數萬億美元的穩定幣從機構和大戶開始尋求“支付收益的場所”。如果 USDC 或 USDT 不能直接支付利息,資本必須流向鏈上策略。CoinFund 的 Chris Perkins 的“資本流向 DeFi 收益金庫”成為現實,迅速增長的協議接受穩定幣存款。

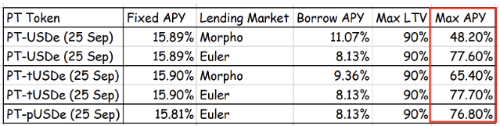

第二個變化是自生收益的穩定幣。Ethena 的 USDe 就是一個例子 - 一種使用現貨多頭/期貨空頭 delta 中性策略來獲得穩定回報的與美元掛鉤的資產。在 500 天內達到 100 億美元的 TVL,它成為歷史上增長最快的穩定幣。這與 GENIUS 法案後的時期相吻合,通過受監管的美元穩定幣無法提供的“8%+ 高收益”而增長。

Sky Protocol(前身為 MakerDAO)加入了這一趨勢,根據 RWA 投資回報將 DAI 儲蓄利率 (DSR) 提高到 8%。穩定幣成為生產性資產,而不僅僅是“停放的資金”。

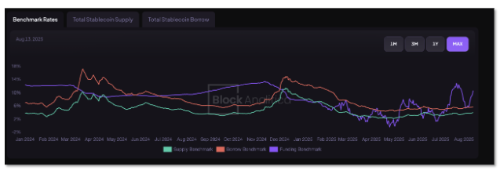

這種變化依賴於成熟的基礎設施。鏈上借貸市場吸收了來自尋求安全收益的機構和鯨魚的大量存款,穩定幣借貸供應在 2025 年年中後激增。一些估計表明,自 6 月以來,超過 100 億美元的額外穩定幣被存入借貸協議。這種流動性使 DeFi 借貸利率保持溫和上漲,同時穩定地支援需要穩定幣的交易者和槓桿需求。

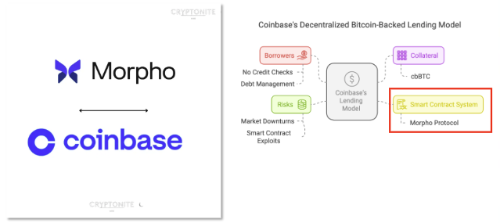

Coinbase 的鏈上擴張

近期市場最值得關注的趨勢之一是金融科技公司和主要交易所已經開始認真進入鏈上金融。Coinbase 引領了這一潮流。他們不僅僅建立了自己的鏈 (Base) 並止步於此 - 他們現在正在自然地將 DeFi 協議整合到他們的服務中。

一個主要的例子是他們的新借貸產品。當使用者在 Coinbase 存入 Bitcoin (cbBTC) 時,內部會通過 Base 鏈上的 Morpho 協議來借入 USDC。但從使用者的角度來看,這個過程看起來就像在交易所介面上點選幾個按鈕一樣簡單。複雜的 DeFi 路由在後臺進行,而使用者體驗則被幹淨地打包。

這種模式非常強大,因為它隱藏了 DeFi 的複雜性,同時保留了它的好處。使用者可以在不知道自託管或 MetaMask 的情況下自然地訪問鏈上收益。從交易所的角度來看,傳統的交易業務已經是一片紅海。僅靠費用競爭很難獲利,因此下一個增長領域必須是鏈上金融。Coinbase 已經在他們的收益中反映了在 Base 鏈上產生的交易費用,並且隨著更多資本流入借貸、借款和交易,增長潛力將顯著擴大。

這不僅僅是 Coinbase 的故事。像 Robinhood 和 PayPal 這樣的金融科技公司可能會向數百萬使用者提供鏈上服務,如穩定幣收益產品和代幣化資產交易。重要的是“哪些協議被選中用於這些合作”。

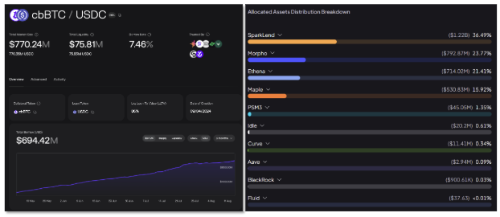

例如,Morpho 正在通過與 Coinbase 錢包連線來擴充套件其機構橋樑角色。隨著 Coinbase 將使用者和資本引導至 Morpho,Morpho 擁有提高供應商收益的技術,網路效應自然會積累。Aerodrome 也是如此,它是 Base 的原生 DEX。它從推出就吸引了大量的 TVL,當 Coinbase 將 DeFi 推向零售使用者時,將迎來另一波增長。

有趣的是,Sky Protocol(前身為 MakerDAO)的借貸協議 Spark 正在向 Morpho 等平臺提供穩定幣。這表明鏈上資本供需之間的聯絡日益緊密。

Coinbase 的策略傳達了一個簡單的資訊:最終,“體驗”和“分發”決定了遊戲。期望所有使用者都發展成為 DeFi 專家是不現實的。獲勝的模式是將 DeFi 嵌入到使用者已經存在的交易所和錢包中。對於協議來說,要抓住這一主要的整合趨勢,僅憑技術能力是不夠的。那些準備好合規性、API 完整性和深度流動性的協議將被選中。

我們正在見證 CeFi 和 DeFi 的融合。隨著這個邊界的崩潰,加密貨幣市場的敘事不斷擴大,“加密貨幣投資者”和“尋求收益的資本”之間的區別越來越消失。在這種背景下,像 Bitcoin Layer 2s 和側鏈這樣的 BTCfi 計劃可能會失去動力。

RWA - 鏈上與鏈下金融的結合

今年主要的敘事之一無疑是 RWA (Real World Asset tokenization)。這一趨勢實際上始於 2023 年,當時像 BlackRock 這樣的大型參與者推出了代幣化的貨幣市場基金,並將美國國債帶到鏈上,從而獲得了先發優勢。但 2025 年改變了遊戲規則。現在不再是關於“誰先做”,而是關於“誰能最有效地利用 RWA”。

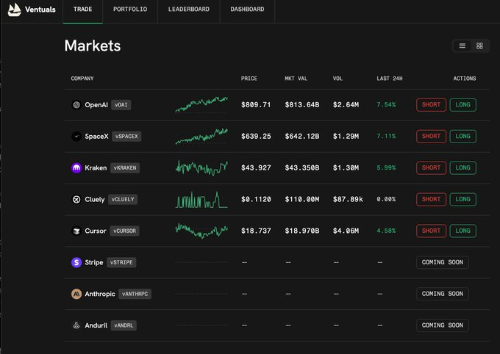

@ventuals_

RWA 在 DeFi 中主要以兩種方式使用。首先是收益 - 將像國債和信貸這樣的實際收益資產帶到鏈上,以支援穩定幣或提供貸款利率。其次是交易 - 使代幣化的股票、基金,甚至 pre-IPO 股票可以在鏈上 24/7 全天候交易。這擴充套件到體育/賽事博彩市場和預測市場。如果全球零售交易者可以做多/做空 pre-IPO 公司代幣,或者在鏈上輕鬆進行槓桿投注,這在傳統金融中很難做到,那麼它可以吸收大量的投機需求。這些嘗試仍處於早期階段,但它們可能是將 DeFi 市場擴充套件到簡單收益敘事之外的關鍵點。

最重要的是,RWA 不再只是一個“流行語” - 它正在產生真正的現金流。例如,SKY (MakerDAO) 預計從 RWA 資產中獲得約 2.50 億 美元的年收入,而 Maple Finance 通過向 Bitcoin 礦工和金融機構提供機構貸款,迅速增加其貸款賬簿。

值得注意的是,S&P Global 已經開始對 DeFi 協議進行評級。SKY 收到了首批信用評級之一,儘管按照傳統金融標準,它低於投資級別。關鍵是 DeFi 增加了與傳統金融的接觸點。

未來的 RWA 競爭將不再是關於“誰先做”,而是關於“誰能穩定地擴充套件並持續地供應流動性”。市場已經獎勵了像 SKY 和 Maple Finance 這樣展示了執行力和吸引力的專案。要在這個敘事中生存下來,取決於安全且對監管友好的將鏈上效率與鏈下資產連線起來。

Ethereum 的下一章 - 可擴充套件性和隱私

Ethereum 仍然是數字資產的中心。但要保持這一地位,它必須繼續發展。Ethereum 當前路線圖中兩個最突出的關鍵詞是可擴充套件性和隱私。

從可擴充套件性開始,Vitalik Buterin 最近提出了一個相當激進的提議:長期放棄 EVM,轉而使用基於 RISC-V 的 zkVM。RISC-V 是一種現代處理器架構,與零知識證明相結合,可以將 L1 吞吐量提高到目前水平的 50-100 倍。與其僅僅依賴 rollups,不如通過升級基本引擎本身來“增壓”L1。像 Risc0、Jolt 和 Polygon Miden 這樣的團隊已經在研究這個方向。如果實現,似乎已經死亡的“L1 擴充套件敘事”可能會復甦。

接下來是隱私。對於機構來說,隱私更接近於必要性,而不是選擇。當對衝基金在完全透明的鏈上開設價值數億美元的頭寸時會發生什麼?它立即成為搶先交易或複製交易的目標。正如 Galaxy Digital 的一位交易員所說,“隱私不是一個簡單的監管核取方塊,而是保護鏈上交易策略的生存條件。”

幾種方法正在同時研究:

ZK Rollup 變體:像 Aztec 和 StarkNet 這樣的模型,它們在證明有效性的同時加密交易資料

Layer 隱私工具:基於 zk-SNARK 的系統,如 Railgun,當 Vitalik 直接使用它時引起了人們的注意,並且使用量正在增加

混合網路:像 Canton Network 這樣由 Deloitte 支援的聯盟鏈模型,其中交易僅對必要的各方可見,而其他各方則不可見

雖然 Ethereum 本身不會在 L1 上實現完全隱私,但通過 L2s 或新的 VM 結構,可能性仍然存在。RISC-V zkVM 的推進尤其有意義,因為它使 ZK 計算更便宜,最終可以在任何地方實現私有交易。

展望未來,機構可以在 Ethereum 或連線的網路上進行完全保密的交易,只有監管機構或批准的交易對手才能看到交易細節。這將為鏈上外匯、證券和衍生品開啟大門。

總而言之,Ethereum 正在朝著成為“高效能 + 隱私”的全球結算層的方向發展。雖然這個主題可能不會立即對散戶投資者產生耀眼的光芒,但它深刻地影響了 ETH 的長期價值。這種變化與特定專案的機會相關聯。像 zkSync、StarkNet 和 Polygon zkEVM 這樣的 ZK 變體,以及像 Obol 這樣的分散式驗證器基礎設施,很可能是拼圖的一部分。