Ethereum 的藍籌貨幣轉向

以太坊正悄悄地擺脫其功能型代幣的過去。

@the_defi_report 的第二季度分析顯示,雖然協議收入和鏈上手續費可能下降,但 $ETH 正在鞏固其作為價值儲存的角色——減少 gas,增加價值。

以下是關於以太坊從活動層轉向貨幣資產的報告中的 5 個要點。👇

~~ @davewardonline 分析 ~~

1️⃣ 機構正在累積 $ETH

在過去的一個季度裡,$ETH 通過兩個主要途徑進入機構的資產負債表:ETF 和企業金庫。

➢ $ETH ETF:資產管理規模環比增長 20%,達到 410 萬 $ETH(佔供應量的 3.4%),是自開始追蹤以來的最大增幅。Fidelity 的 FETH 領先資金流入。

➢ 企業金庫:持有量激增 5,829%,達到 198 萬 $ETH。@SharpLinkGaming 增加了 21.6 萬 $ETH(部分直接從 Ethereum 基金會購買),@BitDigital_BTBT 增加了 10.06 萬。現在有 48 個實體在金庫中持有 $ETH。

@fundstrat 的 @BitMNR 主席表示,$ETH 是一種「穩定幣玩法」,暗示公司可能會質押 $ETH 來運營自己的穩定幣——增加了一種新的機構需求途徑。

這反映了早期 Bitcoin 的採用——ETF 和企業金庫並未使用 $ETH 進行 gas 或 DeFi,而是將其作為一種宏觀資產持有,減少了流通供應,並將 $ETH 重塑為長期價值儲存。

2️⃣ 資金正在輪動進入 $ETH 並流出 CEX

$ETH 繼續從流動性場所轉移到被動的、戰略性的持有中——與價值儲存行為一致。

➢ CEX 餘額:交易所中的 $ETH 下降了 7%,可能轉移到冷儲存、質押或託管帳戶——這得到了質押百分比上升的支持。

➢ 智能合約:合約中的 $ETH 下降了 4%,降至供應量的 43%,表明從 DeFi 轉向質押、ETF 或重新分配。

儘管恢復了淨通膨,但第二季度的流通供應量僅上升了 0.18%。該報告將此比作「美元囤積」——$ETH 作為價值持有,而不是花費。

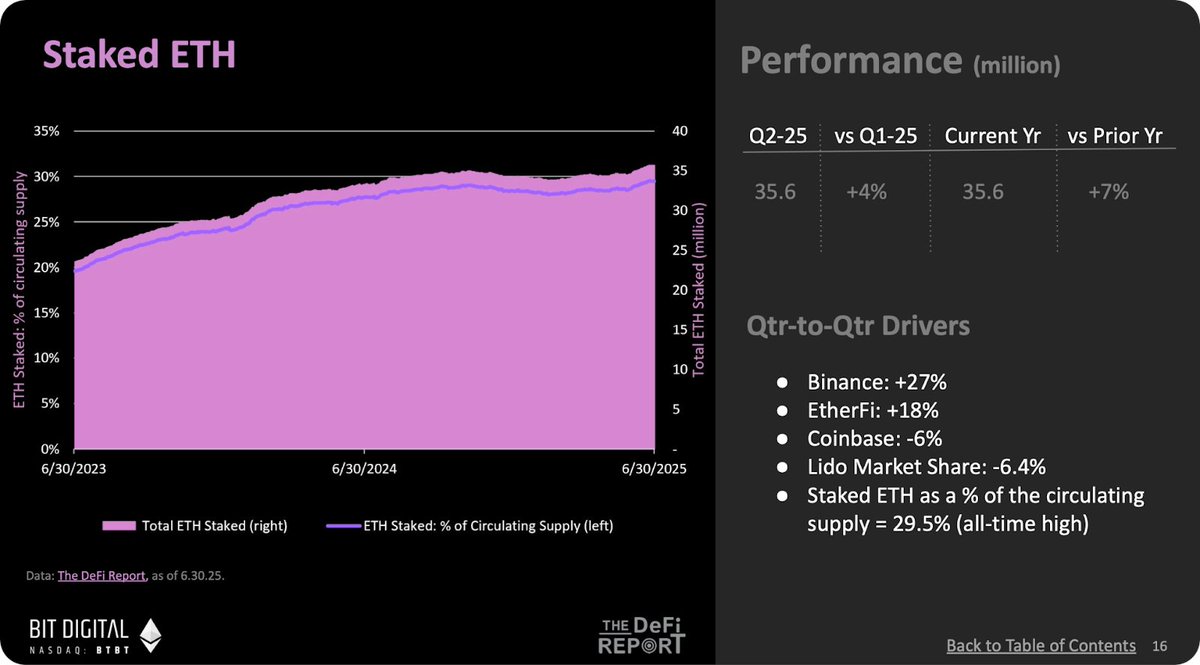

3️⃣ 質押作為被動收益增長

質押將 $ETH 定位為一種產生收益的資產——並且持續增長。

➢ 質押 ETH:上升 4% 至 3560 萬 $ETH(佔供應量的 29.5%),創下新高。儘管手續費收入下降,但發行獎勵平均為每天 2,685 $ETH,收益率為 3.22%。

➢ 獎勵組成:88% 的驗證者獎勵來自發行,而不是手續費——強化了 $ETH 作為一種高效的、獨立於手續費的資產的角色。

現在,$ETH 的行為更像是一種產生收益的國庫券,而不是一種投機性代幣。質押是將 Ethereum 轉變為貨幣網絡的機制。

4️⃣ 貨幣稀釋回歸

淨通膨又回來了——但該報告認為這是成熟,而不是弱點。

➢ 發行量上升:ETH 發行量上升 2%,而銷毀量下降 55%,將淨稀釋推至年化 0.73%——達到一年來的最高水平。

➢ 鏈上收益下降:實際收益下降 28%,產生 1 美元的收入的成本上升 58%。

儘管如此,ETF 和質押池仍在吸收 $ETH。創始人 @JustDeauIt 認為這與早期 Bitcoin 週期相似,當時持有者為了網絡安全而忍受稀釋。

$ETH 88% 的發行驅動收益反映了貨幣體系,在這些體系中,計劃中的通膨為網絡運營提供資金。通過稀釋持有是價值儲存行為的標誌。

5️⃣ Ethereum L1 = 結算層

Ethereum 的基礎層正在從交易引擎轉變為資本基礎和最終結算層。

➢ L2 優勢:每日 L2 交易量超過 L1 12.7 倍;活躍地址超過 5 倍;高活動合約超過 5.7 倍;DeFi 速度超過 7.5 倍。

➢ L1 資本錨定:儘管如此,L1 TVL 上升了 33%。Ethereum 上的真實世界資產環比增長 48%,達到 75 億美元,其中代幣化國債(+58%)和大宗商品(+24%)領先。

Ethereum 正在模仿傳統金融——L2 執行,L1 結算。$ETH 是錨定該系統的儲備資產。

--

總之,這些趨勢將 $ETH 重新定義為一種主權債券,而不是一種功能型代幣——產生收益、可囤積,並且是其承銷的核心系統。