SEC утверждает «Общие стандарты листинга», открывая путь для взрывного роста Crypto Spot ETFs

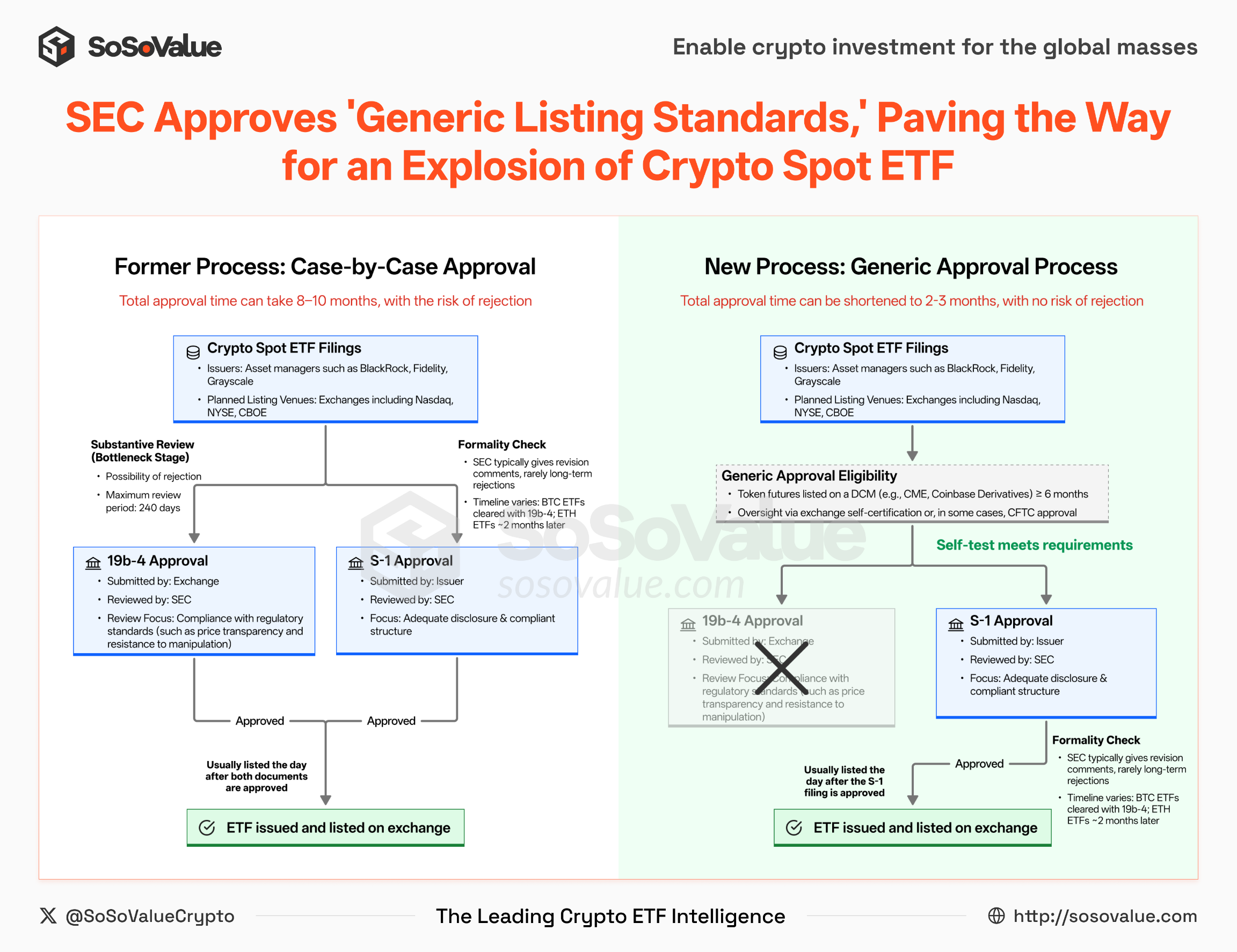

17 сентября Комиссия по ценным бумагам и биржам США (SEC) официально приняла «Общие стандарты листинга для акций трастов, основанных на товарных активах» (выпуск № 34-103995). Это не просто технический документ, а настоящий «институциональный контролер» — это означает, что листинг будущих криптовалютных спотовых ETF перейдет от процедуры индивидуального одобрения к стандартизированной, ускоренной общей процедуре.

На фоне нового цикла снижения ставок Федеральной резервной системы и растущих ожиданий обесценивания доллара этот регуляторный прорыв привносит двойной резонанс «ликвидность + институционализация» в сферу цифровых активов, что делает его одним из самых значимых регуляторных событий на рынке криптовалют в этом году.

В этой статье мы рассмотрим следующие вопросы:

Что именно изменило новое правило и каковы его последствия?

Какие криптовалюты получат выгоду в первую очередь и какие спотовые ETF с наибольшей вероятностью получат раннее одобрение?

На что следует обратить внимание инвесторам? Как рядовым инвесторам воспользоваться возможностями, управляя рисками, в свете нового правила и меняющихся потоков капитала?

I. Что изменилось в общем стандарте? От «нужно ли разрешать» к «как регулировать».

До введения нового регулирования криптовалютные спотовые ETF должны были проходить индивидуальную процедуру одобрения, требующую преодоления двух препятствий:

Утверждение изменения правила 19b-4 — представлено биржей в Комиссию по ценным бумагам и биржам (SEC) для внесения изменений в правила биржи. Это рассмотрение по существу, и SEC может отклонить его.

Утверждение регистрационного заявления S-1 — подается эмитентом ETF на рассмотрение Комиссии по ценным бумагам и биржам США (SEC) с указанием структуры фонда, управляющего, комиссий и других деталей. Это более формальная проверка.

Этот процесс двойного одобрения был не только длительным, но и часто затягивался из-за политических проблем и споров о соблюдении требований. Например, во время волны спотовых ETF на биткоин в 2021 году было подано множество заявок, но в течение 2021–2022 годов все они были отклонены на этапе 19b-4. С мая по июль 2023 года был подан новый раунд заявок, но только 10 января 2024 года заявки 19b-4 и S-1 были одобрены одновременно — спустя почти 8 месяцев.

Комиссия по ценным бумагам и биржам (SEC) одобрила «Общие стандарты листинга»: криптовалютные спотовые ETF выходят на скоростную трассу

«Общие стандарты листинга», принятые Комиссией по ценным бумагам и биржам США (SEC) 17 сентября 2025 года, влекут за собой фундаментальные изменения. Стандарт устанавливает: товарным ETF, соответствующим критериям, больше не нужно подавать заявки по форме 19b-4 в каждом конкретном случае; им достаточно пройти процедуру одобрения по форме S-1. Это значительно сокращает как время, так и стоимость одобрения.

Чтобы получить квалификацию, ETF должен соответствовать одному из следующих трех критериев:

Базовый товар торгуется на рынке, входящем в ISG (Intermarket Surveillance Group), например, NYSE, Nasdaq, CME или LSE.

Фьючерсный контракт на базовый товар торгуется на выделенном рынке контрактов (DCM) не менее шести месяцев подряд , и биржи заключили Соглашение о всеобъемлющем надзоре (CSSA). DCM — это биржи, регулируемые Комиссией по торговле товарными фьючерсами (CFTC), такие как CME, CBOT или биржа деривативов Coinbase.

ETF уже котируется на национальной бирже ценных бумаг США, при этом не менее 40% его активов распределены на базовый товар.

Поскольку большинство криптоактивов относятся к категории «товарных товаров», это правило практически идеально подходит для спотовых крипто-ETF. Из трёх вариантов второй наиболее реален: если фьючерсный контракт на криптоактив торгуется на CME или Coinbase Derivatives в течение шести месяцев, он может обойти этап одобрения 19b-4, и его спотовый ETF, скорее всего, будет запущен быстро.

Рисунок 1: Новый и старый процесс утверждения листингов криптовалютных спотовых ETF (Источник: SoSoValue)

По сравнению со старой моделью изменения, вносимые новым регулированием, в основном отражаются в двух аспектах:

Упрощенный порядок одобрения: 19b-4 больше не является препятствием. В рамках старой модели спотовые криптовалютные ETF должны были пройти как процедуру изменения правила 19b-4, так и процедуру утверждения регистрационного заявления S-1 — ни то, ни другое нельзя было обойти. Ранее это было актуально для ETF Bitcoin и Ethereum: период рассмотрения 19b-4 длился до 240 дней, становясь ключевым фактором, замедляющим процесс. Согласно новому регулированию, при условии соответствия продукта единым стандартам, биржа может напрямую пройти процедуру одобрения S-1, минуя повторяющиеся процедуры 19b-4, что значительно сокращает цикл листинга.

Изменение фокуса регулирования: Комиссия по торговле товарными фьючерсами (CFTC) и рынки заёмных капиталов (DCM) играют более важную роль. Проверка соответствия фьючерсных контрактов требованиям постепенно переходит от Комиссии по ценным бумагам и биржам (SEC) к рынкам заёмных капиталов (DCM) и Комиссии по торговле товарными фьючерсами США (CFTC). В рамках текущей системы существует два основных способа запуска новых контрактов для DCM:

Самостоятельная сертификация: DCM необходимо подать самосертификацию в CFTC всего за один рабочий день до вступления контракта в силу. Если CFTC не возражает, контракт автоматически вступает в силу. Обычно для этого требуется, чтобы спотовый рынок продемонстрировал прозрачность цен, достаточную ликвидность и контролируемые риски манипулирования рынком.

Добровольное одобрение: если контракт является спорным, DCM может заблаговременно запросить одобрение CFTC для получения более надежной правовой защиты.

Это означает, что пока спотовый рынок данного криптоактива достаточно здоров, DCM обладает значительной автономией для продвижения листинга фьючерсов. Между тем, проверка SEC формы S-1 сосредоточена главным образом на адекватности раскрытия информации и соответствии структуры продукта требованиям, что делает её скорее процедурной проверкой .

В целом, Комиссия по ценным бумагам и биржам (SEC) переходит от роли утверждающего каждый случай к роли устанавливающего правила. Её регуляторная позиция смещается с вопроса «разрешать ли» на вопрос «как регулировать». В рамках этой стратегии запуск криптовалютных спотовых ETF станет более эффективным и стандартизированным.

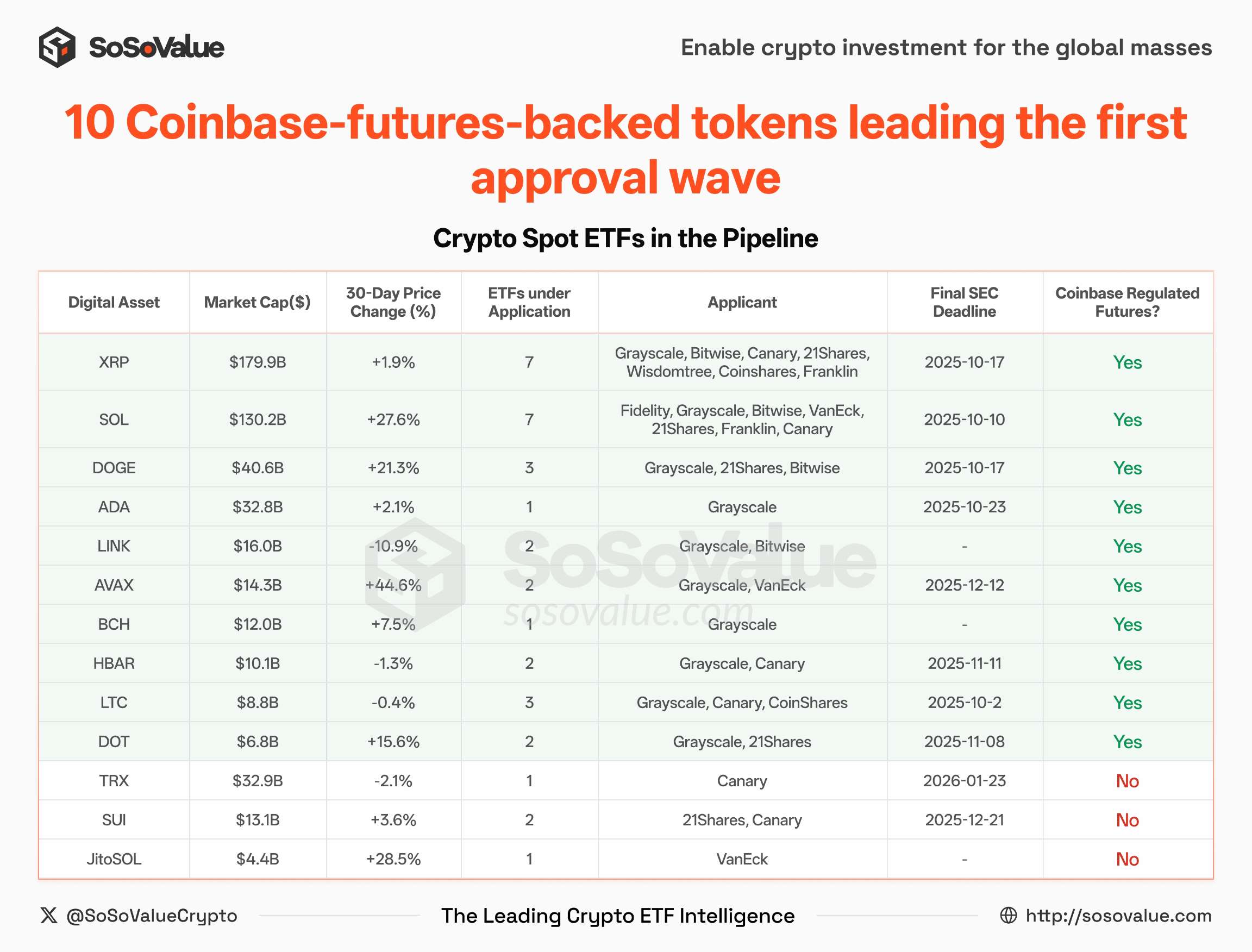

II. Какие криптовалюты, скорее всего, выиграют? Десять основных токенов с действующими фьючерсными контрактами и поданными заявками на ETF станут первыми участниками ETF.

Среди существующих DCM (специализированных рынков контрактов) биржа деривативов Coinbase имеет наиболее полную линейку продуктов криптофьючерсов, в настоящее время охватывающую 14 различных криптовалют (см. рисунок 2).

Рисунок 2: Список фьючерсов, уже котируемых на Coinbase (Источник: SoSoValue)

По данным SoSoValue, в настоящее время 35 криптовалютных спотовых ETF ожидают одобрения , охватывая 13 различных токенов . За исключением SUI, TRX и JitoSOL, фьючерсы на остальные 10 токенов уже более шести месяцев котируются на бирже деривативов Coinbase и, следовательно, полностью соответствуют общим требованиям нового регулирования.

Рисунок 3: Десять основных токенов с действующими фьючерсными контрактами и поданными заявками на ETF станут первыми, на которые будут запущены ETF (Источник: SoSoValue)

Это означает:

Около 30 спотовых ETF, охватывающих 10 токенов — LTC, SOL, XRP, DOGE, ADA, DOT, HBAR, AVAX, LINK и BCH — вероятно, получат быстрое одобрение в ближайшие недели или месяцы.

Рынок готовится к следующей волне «взрывного роста» ETF. Например, хотя на XLM и SHIB уже есть фьючерсы, заявок на спотовые ETF пока не подано, что делает их весьма вероятными следующими ключевыми целями для управляющих активами.

III. На что следует обратить внимание инвесторам, когда цикл снижения ставок сочетается с бумом ETF? Ход эмиссии ETF, тенденции макроэкономических процентных ставок, распределение активов между активами и потоки капитала.

В краткосрочной перспективе внедрение общего стандарта значительно ускорит темпы запуска криптоETF, снизит барьеры эмиссии и привлечет на рынок больше институционального капитала и соответствующих продуктов.

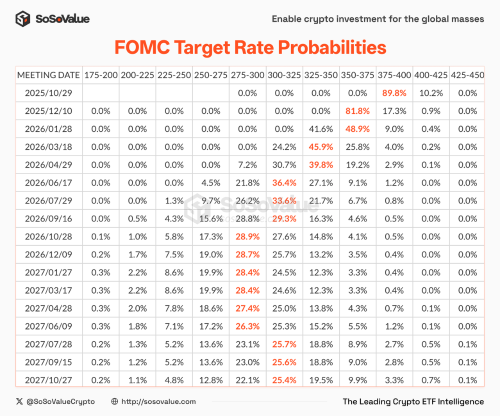

В то же время, в четверг Федеральная резервная система, как и ожидалось, снизила ставки на 25 базисных пунктов. Точечный график сигнализирует о двух новых снижениях ставок в этом году, что ознаменовало начало цикла снижения ставок. Ожидания ослабления доллара начинают усиливаться, и мировой капитал ищет новые опорные активы.

Сейчас сталкиваются две мощные силы: с одной стороны, огромная ликвидность, высвобождаемая системой доллара США, с другой — потенциальный рост ETF на криптоактивы. Их взаимодействие может изменить логику распределения капитала, ускорить глубокую интеграцию традиционных рынков капитала и криптоактивов и, возможно, ознаменовать собой отправную точку перекройки глобальной карты активов на следующее десятилетие.

На этом фоне инвесторам следует сосредоточиться на четырех ключевых областях:

Темпы выпуска ETF: Для криптовалютных спотовых ETF, соответствующих общему стандарту, форма S-1 обычно обновляется несколько раз до окончательного утверждения, включая такие сведения, как комиссии и первоначальный объём выпуска. Эти обновления часто сигнализируют о том, что продукт находится на этапе «обратного отсчёта» перед листингом.

Макроэкономическая среда: динамика процентной ставки ФРС, ожидания на точечной диаграмме и траектория индекса доллара США определят изменения в склонности к риску, выступая в качестве основных подсказок для ценообразования активов.

Рисунок 4: Ожидания относительно снижения ставки ФРС (Источник: SoSoValue)

Перекрёстное распределение активов: В периоды слабости доллара золото, сырьевые товары и криптовалюты часто служат взаимодополняющими активами. Диверсифицируя свои вложения, инвесторы могут одновременно снизить риск и получить несколько источников дохода.

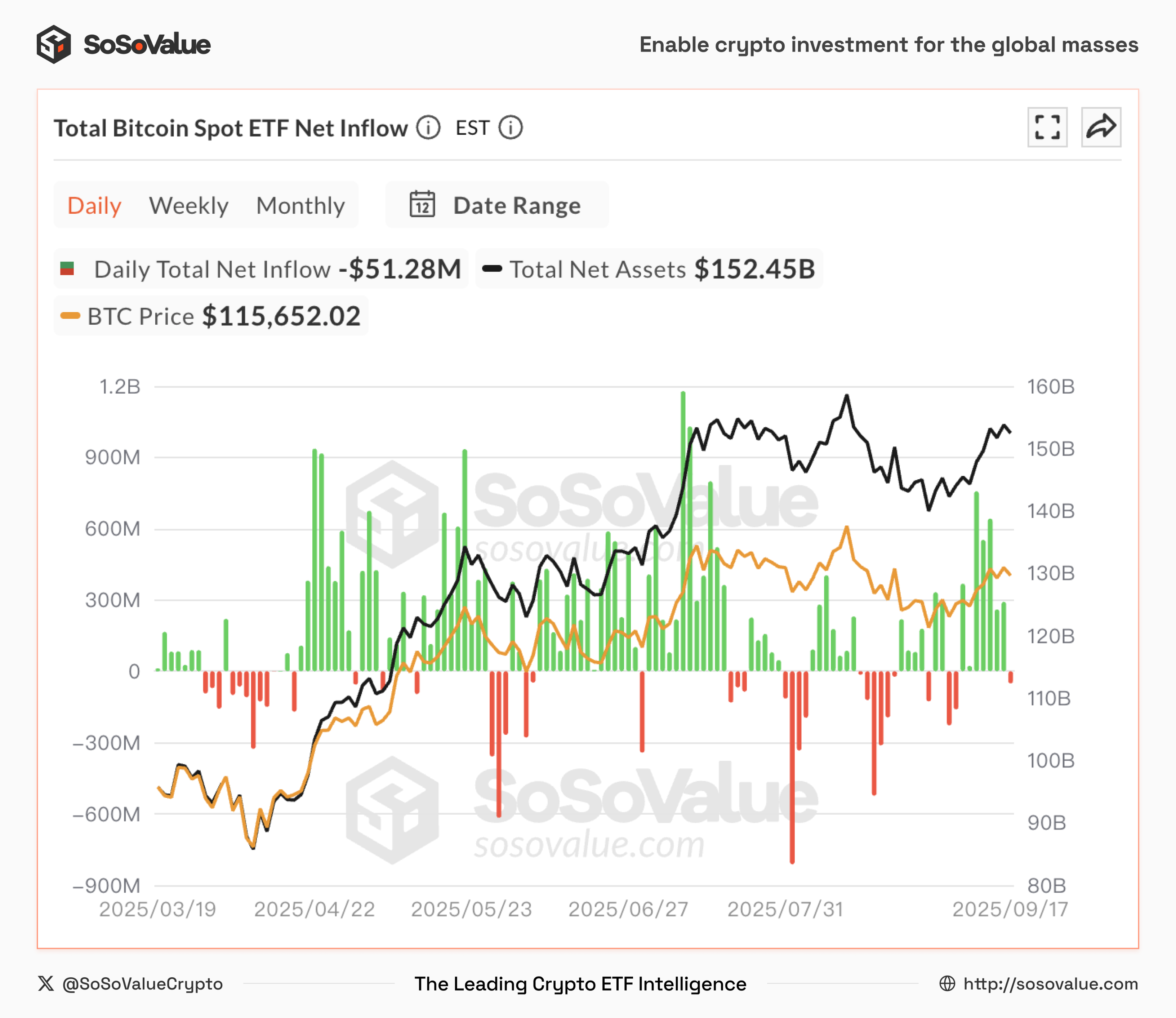

Потоки капитала: По сравнению с колебаниями цен, ежедневный чистый приток средств в ETF более чётко отражает рыночные настроения и тенденции. Они часто более дальновидны, помогая инвесторам воспользоваться возможностями до разворота рынка.

Рисунок 5: Ежедневный чистый приток средств в спотовые биткоин-ETF (Источник: SoSoValue)

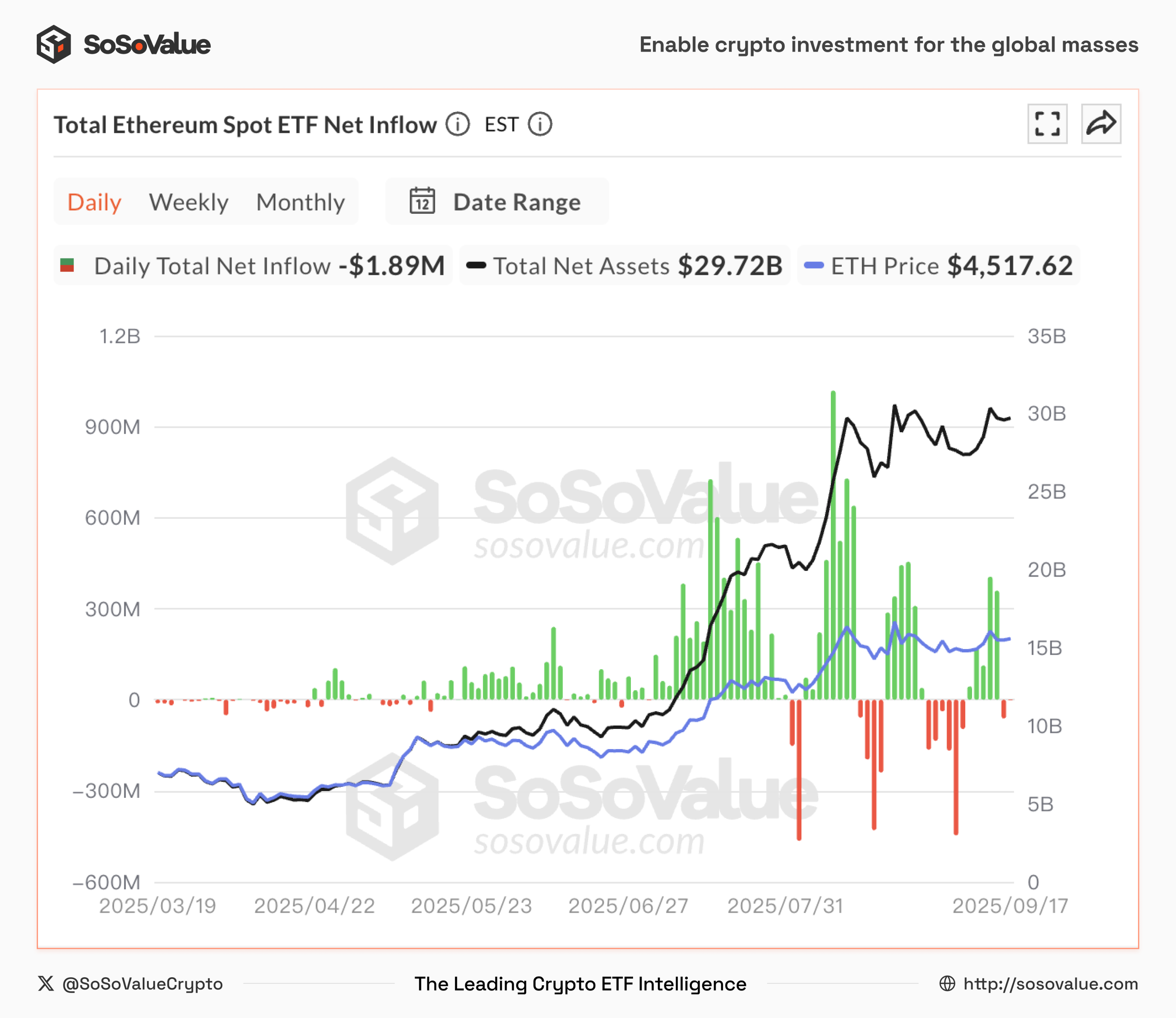

Рисунок 6: Ежедневный чистый приток средств в ETF-фонды Ethereum Spot (Источник: SoSoValue)

Подводя итог, можно сказать, что новое регулирование в сочетании с циклом снижения ставок открывает «двойной шлюз» регулирования и ликвидности для криптоETF. Для инвесторов это не только новое окно возможностей, но и кардинальное изменение логики распределения активов.