Тенденции нарративов крипторынка во второй половине года

Глядя на сегодняшний рынок, нарративы, привлекающие капитал и внимание, вполне очевидны. Как сказал Бенджамин Грэм: "В краткосрочной перспективе рынок - это машина для голосования, но в долгосрочной перспективе - это машина для взвешивания". В настоящее время мы находимся в фазе "голосования", где нарративы определяют цены, но фундаментальные факторы в конечном итоге определяют вес. Сегодня давайте проанализируем текущую ситуацию на крипторынке с точек зрения "голосования" и "взвешивания".

Рост DAT - сетевые эффекты и премия за доверие

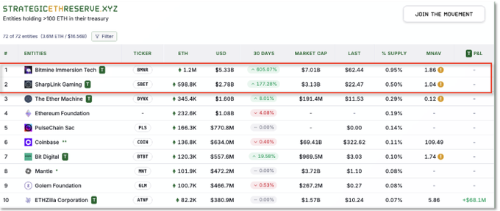

Одной из основных тенденций являются DAT (Digital Asset Treasury companies) - по сути, фонды, компании или ETF, которые владеют криптовалютами. Яркими примерами являются трасты Grayscale и MicroStrategy, которые служили "прокси" для Bitcoin. Успешные DAT торгуются с премией выше их чистой стоимости активов (NAV) - ценообразование создается сетевыми эффектами и "доверием", а не простой спекуляцией.

Для Bitcoin эту роль сыграл Michael Saylor. Его репутация со времен эпохи доткомов и обширный опыт работы на публичном рынке привели к доверию инвесторов, что привело к резкому росту акций MicroStrategy в качестве прокси для Bitcoin. Для Ethereum ключевыми фигурами являются Joe Lubin (CEO ConsenSys) и Tom Lee. Lubin построил мосты между традиционными финансами и Ethereum, а Lee завоевал общественное доверие, анализируя Bitcoin на CNBC с первых дней. Этот опыт помог ETH достичь 5-летних максимумов в августе 2025 года на фоне корпоративных покупок казначейских облигаций и рекордных притоков в ETF.

И наоборот, DAT на основе альткоинов сталкиваются с другими обстоятельствами. Им часто не хватает "громких фигур" или брендов, которым доверяет публика, а сетевые эффекты не распространяются на основные финансы. Это приводит к тому, что трасты токенов Sui или малоизвестные альт-ETF испытывают трудности со спросом. Чтобы выжить в этой структуре, требуется больше, чем популярность в криптосообществах - вам нужны признанное на всем рынке лидерство и институциональная поддержка для получения премий.

В конечном счете, нарратив ETF/DAT заключается в том, "чье доверие его поддерживает". В настоящее время Bitcoin и Ethereum владеют этой сценой, в то время как альты все еще ждут в длинных очередях за входными билетами.

Почему альткоины сейчас стремятся к DAT и выкупу?

Недавние рынки альткоинов демонстрируют увеличение выпуска DAT и стратегий выкупа. Хотя это выглядит как простая "защита цены", существуют более глубокие фундаментальные причины.

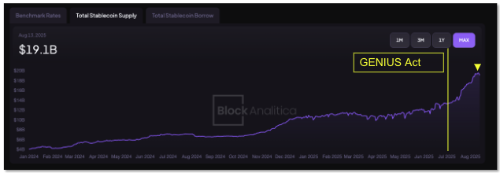

1) Истощение нарратива и изменения в потоке капиталаЗа последний год крупные мировые технологические и финансовые компании - Tether, Circle, Stripe - запустили свои собственные сети и платежные системы, изменив рыночное лидерство. Закон США GENIUS (федеральное регулирование стейблкоинов) ускорил институциональный вход. Следовательно, рыночные премии сместились с "новых L1" на "стейблкоины/платежи". После принятия законодательства рыночная капитализация стейблкоинов резко возросла.

В этой среде новые альткоины и проекты среднего уровня изо всех сил пытаются продвигать "уникальные нарративы". Они переходят к фундаментальным показателям - фактической выручке и возврату стоимости - чтобы убедить инвесторов.

2) Агрессивные выкупы и сжиганияЭто отчетливо проявляется в DeFi протоколах. Те, кто получает солидный доход от торговых комиссий или процентных доходов от кредитования, используют прибыль для прямого выкупа/сжигания токенов или возврата, подобного дивидендам, вместо того, чтобы размывать ее за счет печати стимулирующих токенов. Подход: "Если нарративы не могут нас поддержать, поддерживайте цены напрямую".

3) Благоприятные условия экосистемы EthereumEthereum остается центром высококомиссионного, высокообъемного DeFi с благоприятной для институтов нормативно-правовой средой. Обновления масштабируемости после слияния, одобрение ETF и расширенный вес ончейн-финансов укрепили восприятие "готовности к институциональным инвестициям". Закон GENIUS прояснил регулирование стейблкоинов, создав обоснование для институционального капитала в ончейн-продуктах доходности. DeFi протоколы на основе Ethereum, осуществляющие агрессивные выкупы, могут одновременно охватить нарративы DeFi, ETH и реальной доходности.

4) Механизм маховикаМногие проекты нацелены на простую динамику: Низкое количество токенов в обращении + Реальный доход → Выкупы → Поддержка цен → Приток новых инвесторов → Больше дохода → Больше выкупов. Это максимизируется в сочетании с убедительными нарративами. И наоборот, проекты без привлекательных историй или возврата дохода сталкиваются с оттоком капитала и стагнацией. Этим объясняются недавние трудности некоторых Layer 2 и AI токенов.

Возрождение DeFi - доходность стейблкоинов и институциональные притоки

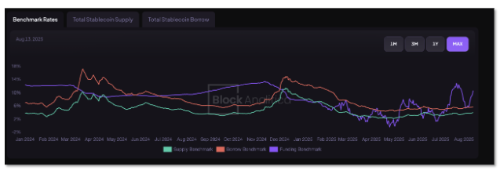

Самым мощным катализатором возрождения DeFi за последний год стал сектор стейблкоинов. Стейблкоины превратились из базовых активов ликвидности в "доллары, генерирующие доход".

Первым изменением стал нормативный парадокс. Закон США GENIUS от июля 2025 года запретил регулируемым эмитентам стейблкоинов выплачивать пользователям проценты напрямую. Хотя процентные счета CeFi, казалось, исчезли, это создало взрывной спрос на доходность DeFi. Потенциально триллионы долларов в стейблкоинах от институтов и крупных держателей начали искать "места, приносящие доход". Если USDC или USDT не могут выплачивать проценты напрямую, капитал должен поступать в ончейн-стратегии. "Поток капитала в хранилища доходности DeFi" Криса Перкинса из CoinFund стал реальностью, быстро развивающиеся протоколы принимают депозиты в стейблкоинах.

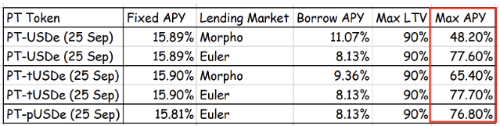

Вторым изменением стали самоокупающиеся стейблкоины. USDe от Ethena является примером этого - актив, привязанный к доллару, использующий спотовые длинные/фьючерсные короткие дельта-нейтральные стратегии для стабильной доходности. Достигнув $10 млрд TVL за 500 дней, он стал самым быстрорастущим стейблкоином в истории. Это время совпало с периодом после принятия закона GENIUS, растущим за счет "высокой доходности 8%+", которую не могли обеспечить регулируемые долларовые стейблкоины.

Sky Protocol (ранее MakerDAO) присоединился к этой тенденции, повысив DAI Savings Rate (DSR) до 8% на основе доходов от инвестиций в RWA. Стейблкоины стали продуктивными активами, а не "просто припаркованными деньгами".

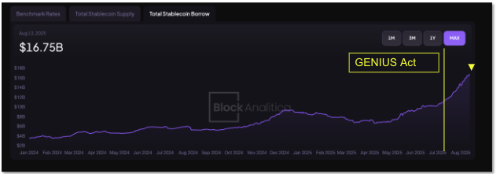

Это изменение основано на развитой инфраструктуре. Ончейн-рынки кредитования поглотили крупные депозиты от институтов и китов, стремящихся к безопасной доходности, при этом предложение кредитования в стейблкоинах резко возросло после середины 2025 года. Некоторые оценки показывают, что с июня в протоколы кредитования было внесено более $10 млрд дополнительных стейблкоинов. Эта ликвидность поддерживала умеренный рост ставок кредитования DeFi, стабильно поддерживая трейдеров и спрос на кредитное плечо, нуждающихся в стейблкоинах.

Расширение Coinbase в ончейне

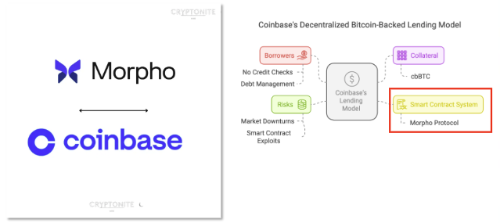

Одной из наиболее заметных тенденций на недавнем рынке является то, что финтех-компании и крупные биржи начали серьезно входить в ончейн-финансы. Coinbase возглавляет это движение. Они не просто создали свою собственную сеть (Base) и остановились на этом - теперь они естественным образом интегрируют DeFi протоколы в свои сервисы.

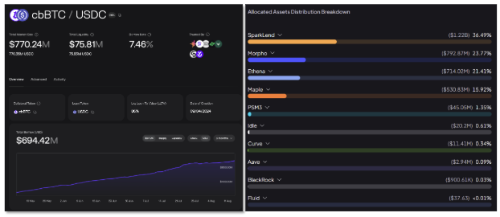

Ярким примером является их новый продукт кредитования. Когда пользователи вносят Bitcoin (cbBTC) в Coinbase, внутри он проходит через протокол Morpho в сети Base для заимствования USDC. Но с точки зрения пользователя, этот процесс выглядит так же просто, как нажатие нескольких кнопок в интерфейсе биржи. Сложная маршрутизация DeFi происходит за кулисами, а пользовательский опыт аккуратно упакован.

Эта модель мощна, потому что она скрывает сложность DeFi, сохраняя при этом ее преимущества. Пользователи могут естественным образом получать доступ к ончейн-доходности, не зная о самостоятельном хранении или MetaMask. С точки зрения биржи, традиционный торговый бизнес уже является красным океаном. Трудно получать прибыль только от конкуренции комиссий, поэтому следующей областью роста должны стать ончейн-финансы. Coinbase уже отражает комиссионные сборы, генерируемые в сети Base, в своей прибыли, и потенциал роста значительно расширяется по мере того, как больше капитала поступает в кредитование, заимствование и торговлю.

Это не просто история Coinbase. Финтех-компании, такие как Robinhood и PayPal, вероятно, предложат ончейн-сервисы, такие как продукты доходности стейблкоинов и торговлю токенизированными активами, миллионам пользователей. Важно то, "какие протоколы будут выбраны для этих партнерств".

Например, Morpho расширяет свою институциональную мостовую роль, подключаясь к кошельку Coinbase. Поскольку Coinbase направляет пользователей и капитал в Morpho, у которого есть технология для повышения доходности поставщиков, сетевые эффекты естественным образом накапливаются. То же самое относится и к Aerodrome, нативной DEX Base. Он привлек огромный TVL с момента запуска, и еще одна волна роста наступит, когда Coinbase продвинет DeFi розничным пользователям.

Интересно, что протокол кредитования Sky Protocol (ранее MakerDAO) Spark поставляет стейблкоины на такие платформы, как Morpho. Это показывает, что ончейн-предложение капитала и спрос становятся все более взаимосвязанными.

Стратегия Coinbase передает простое сообщение: в конечном счете, "опыт" и "распределение" определяют игру. Ожидать, что все пользователи превратятся в экспертов DeFi, нереально. Выигрышная модель встраивает DeFi там, где пользователи уже находятся - биржи и кошельки. Чтобы протоколы уловили эту основную тенденцию интеграции, одних технических возможностей недостаточно. Будут выбраны те, кто подготовлен к соблюдению нормативных требований, полноте API и глубокой ликвидности.

Мы являемся свидетелями конвергенции CeFi и DeFi. По мере того, как эта граница рушится, нарративы крипторынка расширяются, и различие между "криптоинвесторами" и "капиталом, стремящимся к доходности" все больше исчезает. В этом контексте инициативы BTCfi, такие как Bitcoin Layer 2 и сайдчейны, вероятно, потеряют импульс.

RWA - ончейн встречается с оффчейн-финансами

Одним из основных нарративов этого года, несомненно, является RWA (токенизация активов реального мира). Эта тенденция фактически началась в 2023 году, когда крупные игроки, такие как BlackRock, запустили токенизированные фонды денежного рынка и вывели казначейские облигации США в ончейн, обеспечив преимущество первопроходца. Но 2025 год изменил правила игры. Речь идет уже не о том, "кто сделает это первым", а о том, "кто сможет наиболее эффективно использовать RWA".

@ventuals_

RWA используется в DeFi двумя основными способами. Во-первых, это доходность - вывод реальных доходных активов, таких как казначейские облигации и кредиты, в ончейн для поддержки стейблкоинов или предоставления ставок кредитования. Во-вторых, это торговля - возможность торговать токенизированными акциями, фондами и даже акциями, выпущенными до IPO, 24/7 в ончейне. Это распространяется на рынки ставок на спорт/события и рынки прогнозов. Если розничные трейдеры по всему миру смогут открывать длинные/короткие позиции по токенам компаний, выпущенным до IPO, или легко делать ставки с кредитным плечом в ончейне, что затруднительно в традиционных финансах, это может поглотить огромный спекулятивный спрос. Эти попытки все еще находятся на ранней стадии, но они могут стать решающими моментами для расширения рынка DeFi за пределы простых нарративов доходности.

Самое главное, RWA - это уже не просто "модное слово" - оно генерирует реальные денежные потоки. Например, SKY (MakerDAO) ожидает около $250 млн годового дохода от активов RWA, в то время как Maple Finance быстро увеличивает свой кредитный портфель, предоставляя институциональные кредиты майнерам Bitcoin и финансовым учреждениям.

Примечательно, что S&P Global начала оценивать DeFi протоколы. SKY получил один из первых кредитных рейтингов, хотя он был ниже инвестиционного уровня по стандартам традиционных финансов. Суть в том, что DeFi увеличивает точки соприкосновения с традиционными финансами.

Будущая конкуренция RWA будет заключаться не в том, "кто сделает это первым", а в том, "кто сможет масштабироваться стабильно и непрерывно поставлять ликвидность". Рынок уже вознаграждает такие проекты, как SKY и Maple Finance, которые демонстрируют исполнение и тягу. Выживание в этом нарративе зависит от безопасного и благоприятного для регулирования соединения ончейн-эффективности с оффчейн-активами.

Следующая глава Ethereum - масштабируемость и конфиденциальность

Ethereum остается центром цифровых активов. Но чтобы сохранить эту позицию, он должен продолжать развиваться. Двумя наиболее важными ключевыми словами в текущей дорожной карте Ethereum являются масштабируемость и конфиденциальность.

Начиная с масштабируемости, Vitalik Buterin недавно сделал довольно радикальное предложение: долгосрочный отказ от EVM в пользу zkVM на основе RISC-V. RISC-V - это современная архитектура процессора, которая в сочетании с доказательствами с нулевым разглашением может увеличить пропускную способность L1 в 50-100 раз по сравнению с текущими уровнями. Вместо того чтобы полагаться исключительно на роллапы, это "зарядит" L1, обновив сам базовый движок. Такие команды, как Risc0, Jolt и Polygon Miden, уже исследуют это направление. В случае реализации "нарратив масштабирования L1", который казался мертвым, может возродиться.

Далее идет конфиденциальность. Для институтов конфиденциальность ближе к необходимости, чем к выбору. Что произойдет, если хедж-фонд откроет позицию на сто миллионов долларов в полностью прозрачной сети? Он немедленно станет мишенью для опережающей торговли или копирования сделок. Как сказал трейдер Galaxy Digital, "Конфиденциальность - это не просто нормативная галочка, а условие выживания для защиты ончейн-торговых стратегий".

Одновременно исследуется несколько подходов:

Варианты ZK Rollup: Модели, такие как Aztec и StarkNet, которые шифруют данные транзакций, доказывая при этом их действительность

Инструменты конфиденциальности Layer: системы на основе zk-SNARK, такие как Railgun, которые привлекли внимание, когда Vitalik использовал их напрямую, и их использование растет

Гибридные сети: Модели консорциумных сетей, такие как Canton Network, поддерживаемые Deloitte, где транзакции видны только необходимым сторонам, в то время как другие не видят

Хотя сам Ethereum не будет реализовывать полную конфиденциальность на L1, возможности остаются открытыми через L2 или новые структуры VM. Толчок RISC-V zkVM особенно важен, поскольку он делает вычисления ZK дешевле, что в конечном итоге позволяет осуществлять частные транзакции повсюду.

Заглядывая вперед, институты могут проводить полностью конфиденциальные транзакции в Ethereum или подключенных сетях, при этом только регулирующие органы или утвержденные контрагенты будут видеть детали транзакций. Это откроет двери для ончейн-FX, ценных бумаг и деривативов.

В заключение, Ethereum движется к тому, чтобы стать "высокопроизводительным + конфиденциальным" глобальным уровнем расчетов. Хотя эта тема может не выглядеть эффектно для розничных инвесторов сразу, она оказывает глубокое влияние на долгосрочную стоимость ETH. Это изменение связано с возможностями для конкретных проектов. ZK варианты, такие как zkSync, StarkNet и Polygon zkEVM, а также распределенная инфраструктура валидаторов, такая как Obol, вероятно, являются частями головоломки.