SEC aprova 'Padrões de Listagem Genéricos', abrindo caminho para uma explosão de ETFs de criptoativos à vista

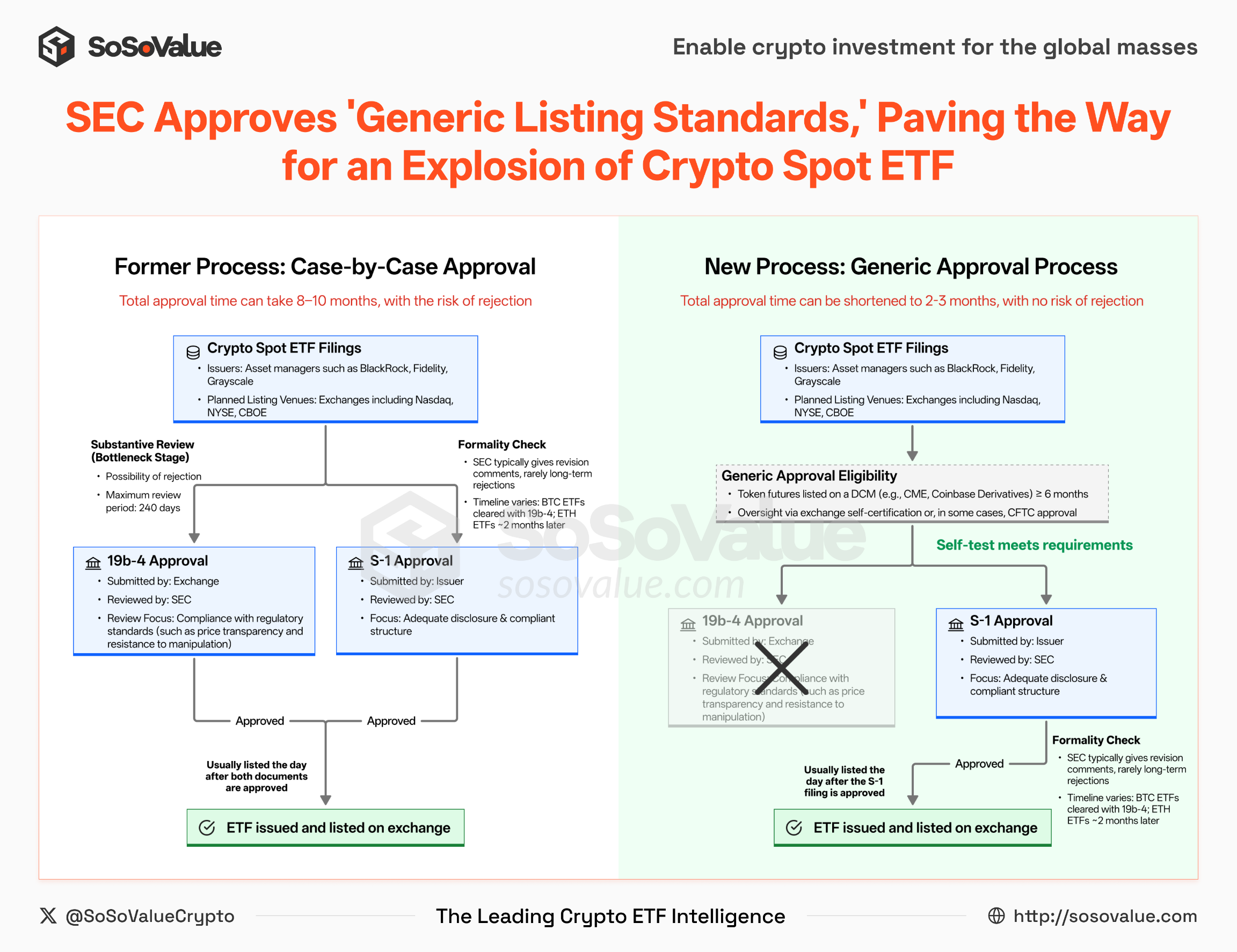

Em 17 de setembro, a SEC dos EUA adotou oficialmente os “Padrões Genéricos de Listagem para Ações de Fundos de Investimento Baseados em Commodities” (Comunicado nº 34-103995). Este não é um mero documento técnico, mas um verdadeiro “guardião institucional” — ou seja, a listagem de futuros ETFs de criptomoedas à vista passará de aprovações caso a caso para um processo genérico padronizado e acelerado.

No contexto do novo ciclo de corte de taxas do Federal Reserve e das crescentes expectativas de desvalorização do dólar, esse avanço regulatório traz uma dupla ressonância de “liquidez + institucionalização” aos ativos digitais, tornando-se um dos eventos regulatórios mais significativos no mercado de criptomoedas neste ano.

Neste artigo, abordaremos as seguintes questões:

O que exatamente a nova regra mudou e quais são suas implicações?

Quais criptomoedas serão beneficiadas primeiro e quais ETFs à vista têm mais probabilidade de obter aprovação antecipada?

A que os investidores devem prestar atenção? Diante da nova regra e das mudanças nos fluxos de capital, como os investidores comuns podem aproveitar oportunidades e, ao mesmo tempo, gerenciar riscos?

I. O que mudou no Padrão Genérico? De "Permitir ou Não" para "Como Regulamentar".

Antes dessa nova regulamentação, os ETFs de criptomoedas à vista tinham que passar por um processo de aprovação caso a caso, exigindo que superassem dois obstáculos:

Aprovação da alteração da regra 19b-4 — Enviada pela bolsa à SEC para alterar as regras da bolsa. Esta é uma revisão substancial e pode ser rejeitada pela SEC.

Aprovação da declaração de registro S-1 — Enviada pelo emissor do ETF para análise da SEC, divulgando a estrutura do fundo, o gestor, as taxas e outros detalhes. Esta é uma análise mais formal.

Esse processo de dupla aprovação não só foi demorado, como também frequentemente atrasado por questões políticas e disputas de conformidade. Por exemplo, durante a onda de ETFs à vista de Bitcoin em 2021, muitos pedidos foram protocolados, mas ao longo de 2021-2022, todos foram negados na fase 19b-4. De maio a julho de 2023, uma nova rodada de pedidos foi submetida, mas foi somente em 10 de janeiro de 2024 que os pedidos 19b-4 e S-1 foram aprovados simultaneamente — após quase 8 meses.

SEC aprova 'padrões genéricos de listagem': ETFs de criptomoedas à vista entram na pista rápida

Os "padrões genéricos de listagem" adotados pela SEC em 17 de setembro de 2025 trazem uma mudança fundamental. O padrão especifica: ETFs de commodities que atendem aos critérios não precisam mais submeter solicitações 19b-4 caso a caso; eles precisam apenas passar pelo processo de aprovação S-1. Isso reduz significativamente o tempo e o custo de aprovação.

Para se qualificar, um ETF deve atender a um dos três caminhos a seguir:

A mercadoria subjacente é negociada em um mercado membro do ISG (Intermarket Surveillance Group), como NYSE, Nasdaq, CME ou LSE.

O contrato futuro da commodity subjacente foi negociado em um DCM (Mercado de Contratos Designado) por pelo menos seis meses consecutivos , e as bolsas estabeleceram um Acordo de Compartilhamento de Vigilância Abrangente (CSSA). Os DCMs são bolsas regulamentadas pela CFTC, como CME, CBOT ou Coinbase Derivatives Exchange.

Um ETF já está listado em uma bolsa de valores nacional dos EUA, com pelo menos 40% de seus ativos alocados à commodity subjacente.

Como a maioria dos criptoativos é categorizada como "commodities", essa regra é quase feita sob medida para ETFs de criptoativos à vista. Dentre os três caminhos, o segundo é o mais viável: desde que um criptoativo tenha um contrato futuro negociado na CME ou na Coinbase Derivatives por seis meses, ele pode ignorar a etapa de aprovação do 19b-4, e seu ETF à vista provavelmente será lançado rapidamente.

Figura 1: Processo de aprovação novo vs. antigo para listagens de ETFs de criptomoedas à vista (Fonte: SoSoValue)

Em comparação com o modelo antigo, as mudanças trazidas pela nova regulamentação refletem-se principalmente em dois aspectos:

Caminho de aprovação simplificado: o 19b-4 não é mais um obstáculo. No modelo antigo, os ETFs de criptomoedas à vista precisavam passar pela alteração da regra 19b-4 e pela aprovação da declaração de registro S-1 — nenhuma das duas opções podia ser ignorada. Esse era o caso dos ETFs de Bitcoin e Ethereum no passado: o período de revisão do 19b-4 durava até 240 dias, tornando-se o principal fator de desaceleração do processo. Com a nova regulamentação, desde que o produto atenda aos padrões unificados, a corretora pode passar diretamente pelo processo de aprovação S-1, ignorando as repetidas idas e vindas do 19b-4, encurtando significativamente o ciclo de listagem.

Mudança no foco regulatório: a CFTC e os DCMs desempenham um papel mais crítico. A análise de elegibilidade de contratos futuros está gradualmente migrando da SEC para os DCMs (Mercados de Contratos Designados) e a CFTC (Comissão de Negociação de Futuros de Commodities dos EUA). No contexto atual, há duas maneiras principais de um DCM lançar um novo contrato:

Autocertificação: O DCM precisa enviar uma autocertificação à CFTC apenas um dia útil antes da entrada em vigor do contrato. Se a CFTC não levantar objeções, o contrato entra automaticamente em vigor. Isso geralmente exige que o mercado à vista demonstre transparência de preços, liquidez suficiente e riscos controláveis de manipulação de mercado.

Aprovação voluntária: se um contrato for controverso, o DCM pode buscar proativamente a aprovação da CFTC para obter proteção legal mais forte.

Isso significa que, enquanto o mercado à vista de um determinado criptoativo estiver saudável o suficiente, o DCM tem autonomia significativa para promover sua listagem de futuros. Enquanto isso, a revisão do S-1 pela SEC se concentra principalmente na adequação das divulgações e na conformidade da estrutura do produto, tornando-se mais uma revisão processual .

No geral, a SEC está deixando de ser uma entidade que aprova caso a caso para se tornar uma entidade que define regras. Sua postura regulatória está mudando de "permitir" para "como regular". Nesse contexto, a implementação de ETFs à vista de criptomoedas se tornará mais eficiente e padronizada.

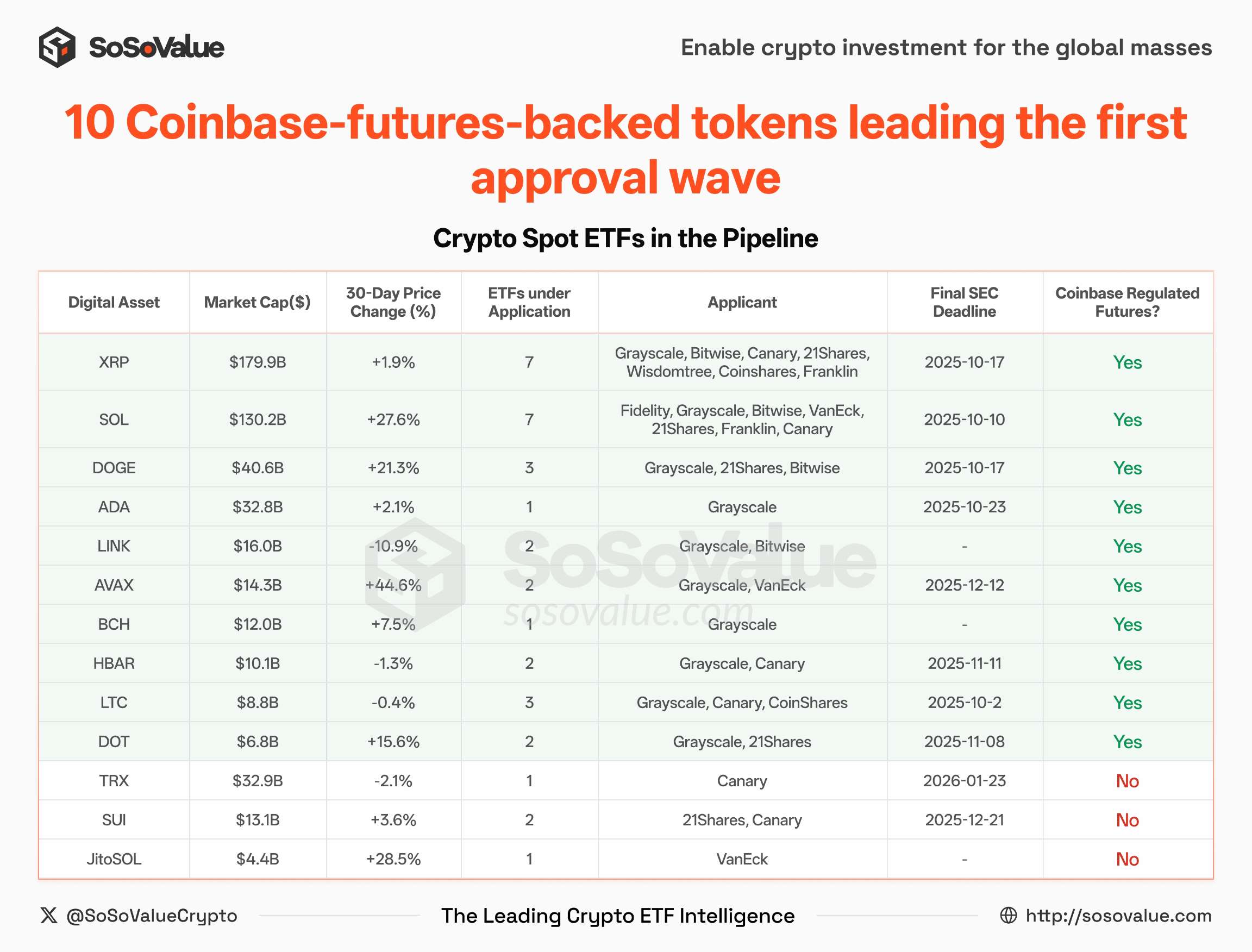

II. Quais criptomoedas têm maior probabilidade de se beneficiar? Dez grandes tokens com contratos futuros existentes e aplicações de ETF submetidas serão os primeiros a ver lançamentos de ETFs.

Entre os DCMs (Mercados de Contratos Designados) existentes, a Coinbase Derivatives Exchange da Coinbase tem a linha mais abrangente de produtos de futuros de criptomoedas, cobrindo atualmente 14 criptomoedas diferentes (veja a Figura 2).

Figura 2: Lista de futuros já listados na Coinbase (Fonte: SoSoValue)

De acordo com dados do SoSoValue, existem atualmente 35 ETFs de criptomoedas à vista aguardando aprovação , abrangendo 13 tokens diferentes . Com exceção de SUI, TRX e JitoSOL, os outros 10 tokens já possuem contratos futuros listados na Coinbase Derivatives Exchange há mais de seis meses e, portanto, atendem integralmente aos requisitos genéricos da nova regulamentação.

Figura 3: Dez grandes tokens com contratos futuros existentes e aplicações de ETF enviadas serão os primeiros a ver lançamentos de ETF (Fonte: SoSoValue)

Isso significa:

Cerca de 30 ETFs à vista cobrindo 10 tokens — LTC, SOL, XRP, DOGE, ADA, DOT, HBAR, AVAX, LINK e BCH — provavelmente receberão aprovação rápida nas próximas semanas ou meses.

O mercado está se preparando para a próxima onda de "crescimento explosivo" dos ETFs. Por exemplo, embora XLM e SHIB já tenham contratos futuros, nenhum pedido de ETF à vista foi registrado até agora, o que os torna muito prováveis de se tornarem os próximos alvos importantes para gestores de ativos.

III. Quando o ciclo de corte de juros encontra o boom dos ETFs, o que os investidores devem observar? Progresso da emissão de ETFs, tendências macroeconômicas das taxas de juros, alocação cruzada de ativos e fluxos de capital.

No curto prazo, a implementação do padrão genérico acelerará significativamente o ritmo de lançamentos de ETFs de criptomoedas, reduzirá as barreiras de emissão e atrairá mais capital institucional e produtos compatíveis para o mercado.

Ao mesmo tempo, na quinta-feira, o Federal Reserve cortou as taxas de juros em 25 pontos-base, conforme esperado. O gráfico de pontos sinalizou mais dois cortes neste ano, marcando o início do ciclo de cortes de juros. As expectativas de um dólar mais fraco estão começando a crescer, e o capital global busca novas âncoras de ativos.

Duas forças poderosas estão colidindo frontalmente: de um lado, a enorme liquidez liberada pelo sistema do dólar americano; do outro, um potencial aumento nos ETFs de criptoativos. A interação entre eles pode remodelar a lógica de alocação de capital, acelerar a profunda integração entre os mercados de capitais tradicionais e os criptoativos e, possivelmente, marcar o ponto de partida de um mapa global de ativos redesenhado para a próxima década.

Neste contexto, os investidores devem concentrar-se em quatro áreas principais:

Ritmo de Emissão de ETFs: Para ETFs de criptomoedas à vista que se qualificam para o padrão genérico, o formulário S-1 geralmente é atualizado várias vezes antes da aprovação final para incluir detalhes como taxas e tamanho da emissão inicial. Essas atualizações geralmente indicam que o produto está na fase de "contagem regressiva" antes da listagem.

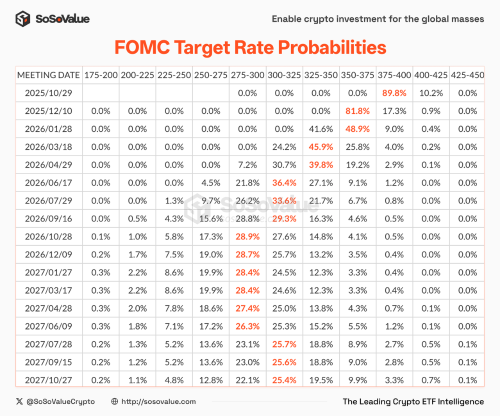

Macroambiente: A trajetória da taxa de juros do Fed, as expectativas do gráfico de pontos e a trajetória do índice do dólar americano determinarão mudanças no apetite ao risco, servindo como pistas essenciais para a precificação de ativos.

Figura 4: Expectativas de corte de juros do Fed (Fonte: SoSoValue)

Alocação Cruzada de Ativos: Durante períodos de desvalorização do dólar, ouro, commodities e criptoativos costumam atuar como ativos complementares. Ao diversificar a exposição, os investidores podem reduzir riscos e capturar múltiplos fluxos de retorno.

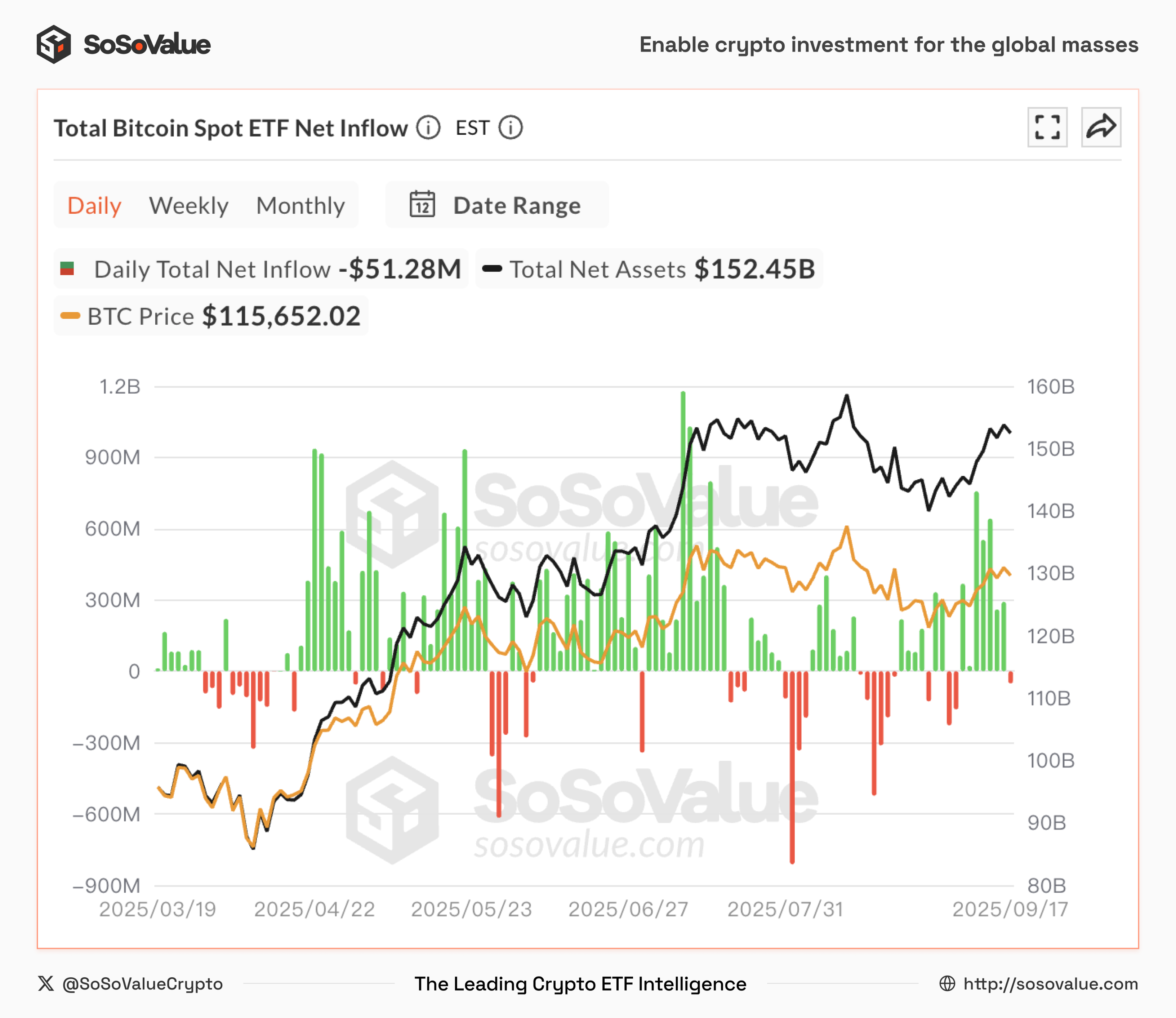

Fluxos de Capital: Em comparação com as flutuações de preços, os fluxos líquidos diários de ETFs refletem mais claramente o sentimento e as tendências do mercado. Geralmente, eles têm uma visão mais prospectiva, ajudando os investidores a aproveitar oportunidades antes das reversões do mercado.

Figura 5: Entradas líquidas diárias de ETFs de Bitcoin Spot (Fonte: SoSoValue)

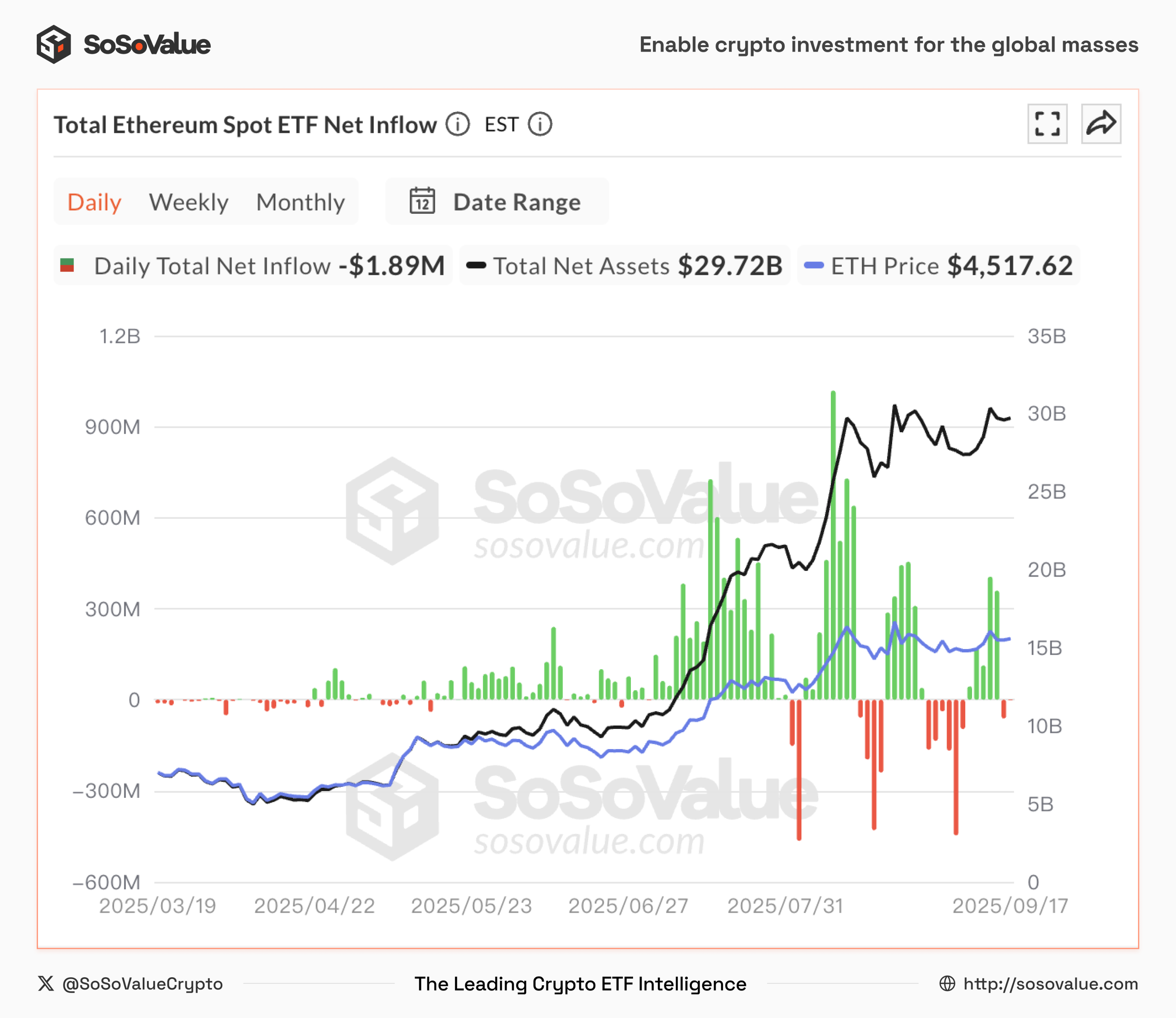

Figura 6: Entradas líquidas diárias de ETFs Ethereum Spot (Fonte: SoSoValue)

Em resumo, a nova regulamentação, combinada com o ciclo de cortes de juros, está abrindo uma "porta dupla" de regulamentação e liquidez para ETFs de criptomoedas. Para os investidores, isso representa não apenas uma nova janela de oportunidade, mas também uma profunda reformulação da lógica de alocação de ativos.