Tendências Narrativas do Mercado de Criptomoedas no Segundo Semestre

Analisando o mercado de hoje, as narrativas que atraem capital e atenção são bastante claras. Como disse Benjamin Graham, "No curto prazo, o mercado é uma máquina de votação, mas no longo prazo, é uma máquina de pesagem." Atualmente, estamos na fase de 'votação', onde as narrativas impulsionam os preços, mas os fundamentos, em última análise, determinam o peso. Hoje, vamos analisar a situação atual do mercado de criptomoedas sob as perspectivas de 'votação' e 'pesagem'.

A Ascensão dos DAT - Efeitos de Rede e Prêmio de Confiança

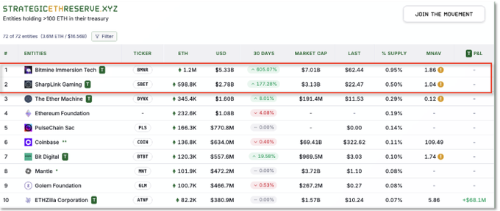

Uma grande tendência são as DATs (empresas de Digital Asset Treasury) - essencialmente fundos, empresas ou ETFs que detêm criptomoedas. Os principais exemplos incluem os trusts da Grayscale e a MicroStrategy, que serviram como 'proxies' do Bitcoin. DATs bem-sucedidas são negociadas com prêmios acima de seu valor patrimonial líquido (NAV) - preços criados por efeitos de rede e 'confiança', não mera especulação.

Para o Bitcoin, Michael Saylor desempenhou esse papel. Sua reputação da era ponto-com e sua vasta experiência no mercado público se traduziram em confiança do investidor, fazendo com que as ações da MicroStrategy disparassem como um proxy do Bitcoin. Para o Ethereum, as principais figuras incluem Joe Lubin (CEO da ConsenSys) e Tom Lee. Lubin construiu pontes entre as finanças tradicionais e o Ethereum, enquanto Lee ganhou a confiança do público ao analisar o Bitcoin na CNBC desde os primeiros dias. Esse histórico ajudou o ETH a atingir altas de 5 anos em agosto de 2025, em meio à compra de tesouraria corporativa e entradas recordes de ETF.

Por outro lado, as DATs baseadas em altcoins enfrentam circunstâncias diferentes. Muitas vezes, faltam 'figuras de destaque' ou marcas em que o público confia, com efeitos de rede que não se estendem às finanças tradicionais. Isso faz com que os trusts de tokens Sui ou ETFs alternativos obscuros lutem contra a demanda. Sobreviver a essa estrutura exige mais do que popularidade dentro das comunidades de criptomoedas - você precisa de liderança reconhecida em todo o mercado e apoio institucional para obter prêmios.

Em última análise, a narrativa ETF/DAT é sobre 'em quem a confiança se baseia'. Atualmente, Bitcoin e Ethereum dominam esse cenário, enquanto as alts ainda esperam em longas filas por ingressos de entrada.

Por Que as Altcoins Estão Buscando DATs e Recompras Agora?

Os mercados de altcoins recentes mostram um aumento nas emissões de DATs e nas estratégias de recompra. Embora pareçam uma simples 'defesa de preço', existem razões fundamentais mais profundas.

1) Esgotamento da Narrativa e Mudanças no Fluxo de CapitalAo longo do ano passado, grandes empresas globais de tecnologia e financeiras - Tether, Circle, Stripe - lançaram suas próprias chains e redes de pagamento, mudando a liderança do mercado. O US GENIUS Act (regulamentação federal de stablecoins) acelerou a entrada institucional. Consequentemente, os prêmios de mercado mudaram de 'novas L1s' para 'stablecoins/pagamentos'. Após a legislação, o valor de mercado das stablecoins aumentou acentuadamente.

Nesse ambiente, novas altcoins e projetos de nível médio lutam para impulsionar 'narrativas únicas'. Eles estão se voltando para os fundamentos - receita real e retorno de valor - para convencer os investidores.

2) Recompras e Queimas AgressivasIsso aparece distintamente nos protocolos DeFi. Aqueles que geram receita sólida com taxas de negociação ou juros de empréstimos usam os lucros para recompras/queimas diretas de tokens ou retornos semelhantes a dividendos, em vez de diluir por meio da impressão de tokens de incentivo. A abordagem: "Se as narrativas não podem nos sustentar, apoiem diretamente os preços."

3) Condições Favoráveis do Ecossistema EthereumO Ethereum continua sendo o centro do DeFi de alto volume e altas taxas, com um ambiente regulatório favorável às instituições. As atualizações de escalabilidade pós-merge, a aprovação do ETF e o peso expandido das finanças on-chain solidificaram a percepção de 'pronto para instituições'. O GENIUS Act esclareceu a regulamentação das stablecoins, criando justificativa para o capital institucional em produtos de rendimento on-chain. Os protocolos DeFi baseados em Ethereum que fazem recompras agressivas podem capturar simultaneamente as narrativas DeFi, ETH e de rendimento real.

4) Mecanismo de FlywheelMuitos projetos visam dinâmicas simples: Baixa oferta circulante + Receita real → Recompras → Suporte de preço → Novo fluxo de investidores → Mais receita → Mais recompras. Isso é maximizado quando combinado com narrativas atraentes. Por outro lado, projetos sem histórias atraentes ou retornos de receita enfrentam fuga de capital e estagnação. Isso explica as recentes dificuldades de algumas Layer 2s e tokens de IA.

Revival DeFi - Rendimentos de Stablecoins e Entradas Institucionais

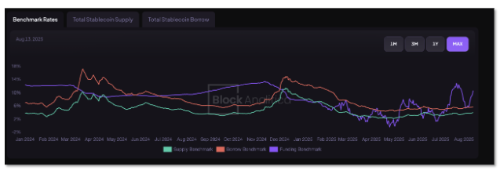

O catalisador mais poderoso que reviveu o DeFi no ano passado foi o setor de stablecoins. As stablecoins evoluíram de ativos de liquidez básicos para 'dólares geradores de rendimento'.

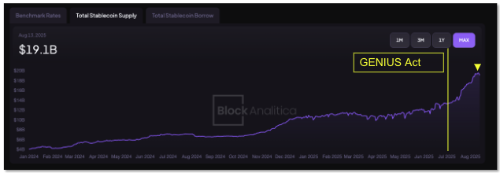

A primeira mudança foi o paradoxo regulatório. O US GENIUS Act de julho de 2025 impediu que os emissores de stablecoins regulamentados pagassem juros diretamente aos usuários. Embora as contas de juros CeFi parecessem desaparecer, isso criou uma demanda explosiva por rendimentos DeFi. Potencialmente, trilhões em stablecoins de instituições e grandes detentores começaram a buscar 'locais de pagamento de rendimento'. Se USDC ou USDT não puderem pagar juros diretamente, o capital deve fluir para estratégias on-chain. O 'fluxo de capital para cofres de rendimento DeFi' de Chris Perkins, da CoinFund, se tornou realidade, com protocolos de rápido crescimento aceitando depósitos de stablecoins.

A segunda mudança foram as stablecoins auto-rentáveis. O USDe da Ethena exemplifica isso - um ativo indexado ao dólar usando estratégias delta-neutras de compra à vista/venda futura para retornos estáveis. Atingindo US$ 10 bilhões de TVL em 500 dias, tornou-se a stablecoin de crescimento mais rápido da história. Esse momento coincidiu com o período pós-GENIUS Act, crescendo por meio de 'altos rendimentos de 8%+' que as stablecoins de dólar regulamentadas não podiam fornecer.

O Sky Protocol (anteriormente MakerDAO) juntou-se a essa tendência, elevando o DAI Savings Rate (DSR) para 8% com base nos retornos do investimento em RWA. As stablecoins tornaram-se ativos produtivos, não 'apenas dinheiro estacionado'.

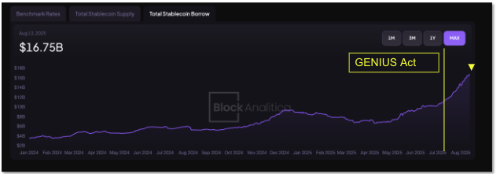

Essa mudança se baseia em uma infraestrutura madura. Os mercados de empréstimos on-chain absorveram grandes depósitos de instituições e baleias em busca de rendimentos seguros, com a oferta de empréstimos de stablecoins aumentando após meados de 2025. Algumas estimativas sugerem que mais de US$ 10 bilhões adicionais em stablecoins foram depositados em protocolos de empréstimo desde junho. Essa liquidez manteve as taxas de empréstimo DeFi subindo moderadamente, ao mesmo tempo em que apoiava de forma estável os traders e a demanda por alavancagem que precisavam de stablecoins.

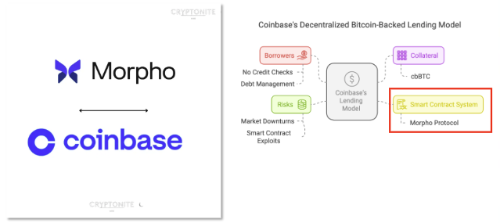

A Expansão On-Chain da Coinbase

Uma das tendências mais notáveis no mercado recente é que as empresas de tecnologia financeira e as principais exchanges começaram a entrar seriamente nas finanças on-chain. A Coinbase lidera essa investida. Eles não apenas criaram sua própria chain (Base) e pararam por aí - agora estão integrando naturalmente os protocolos DeFi em seus serviços.

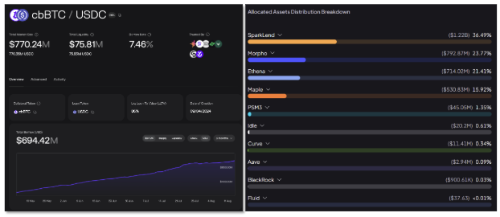

Um excelente exemplo é seu novo produto de empréstimo. Quando os usuários depositam Bitcoin (cbBTC) na Coinbase, internamente ele passa pelo protocolo Morpho na chain Base para tomar USDC emprestado. Mas, da perspectiva do usuário, esse processo parece tão simples quanto clicar em alguns botões na interface da exchange. O complexo roteamento DeFi acontece nos bastidores, enquanto a experiência do usuário é bem embalada.

Esse modelo é poderoso porque oculta a complexidade do DeFi, preservando seus benefícios. Os usuários podem acessar naturalmente os rendimentos on-chain sem saber sobre autocustódia ou MetaMask. Da perspectiva da exchange, o negócio de negociação tradicional já é um oceano vermelho. É difícil lucrar apenas com a concorrência de taxas, então a próxima área de crescimento deve ser as finanças on-chain. A Coinbase já está refletindo as taxas de transação geradas na chain Base em seus ganhos, e o potencial de crescimento se expande significativamente à medida que mais capital flui para empréstimos, tomadas e negociações.

Essa não é apenas a história da Coinbase. Empresas de tecnologia financeira como Robinhood e PayPal provavelmente oferecerão serviços on-chain, como produtos de rendimento de stablecoins e negociação de ativos tokenizados, para milhões de usuários. O que importa é "quais protocolos são selecionados para essas parcerias".

Por exemplo, o Morpho está expandindo sua função de ponte institucional ao se conectar com a carteira Coinbase. À medida que a Coinbase canaliza usuários e capital para o Morpho, que tem tecnologia para aumentar os rendimentos dos fornecedores, os efeitos de rede se acumulam naturalmente. O mesmo vale para o Aerodrome, o DEX nativo da Base. Ele atraiu um TVL massivo desde o lançamento, e outra onda de crescimento virá quando a Coinbase impulsionar o DeFi para os usuários de varejo.

Curiosamente, o protocolo de empréstimo Spark do Sky Protocol (anteriormente MakerDAO) está fornecendo stablecoins para plataformas como o Morpho. Isso mostra que a oferta e a demanda de capital on-chain estão se tornando cada vez mais interconectadas.

A estratégia da Coinbase oferece uma mensagem simples: em última análise, 'experiência' e 'distribuição' determinam o jogo. Esperar que todos os usuários evoluam para especialistas em DeFi é irrealista. O modelo vencedor incorpora o DeFi onde os usuários já estão - exchanges e carteiras. Para que os protocolos capturem essa grande tendência de integração, a capacidade técnica por si só não é suficiente. Aqueles preparados com conformidade, integridade da API e liquidez profunda serão escolhidos.

Estamos testemunhando a convergência de CeFi e DeFi. À medida que essa fronteira entra em colapso, as narrativas do mercado de criptomoedas se expandem e a distinção entre 'investidores em criptomoedas' e 'capital em busca de rendimento' desaparece cada vez mais. Nesse contexto, as iniciativas BTCfi, como Bitcoin Layer 2s e sidechains, provavelmente perderão força.

RWA - On-Chain Encontra Finanças Off-Chain

Uma das principais narrativas deste ano é, sem dúvida, a RWA (tokenização de ativos do mundo real). Essa tendência realmente começou em 2023, quando grandes players como a BlackRock lançaram fundos tokenizados do mercado monetário e trouxeram títulos do Tesouro dos EUA on-chain, garantindo a vantagem de ser o primeiro a se mover. Mas 2025 mudou o jogo. Não se trata mais de "quem faz primeiro", mas de "quem pode utilizar o RWA de forma mais eficaz".

@ventuals_

O RWA é usado no DeFi de duas maneiras principais. A primeira é o rendimento - trazer ativos de rendimento real, como títulos do Tesouro e crédito on-chain para apoiar stablecoins ou fornecer taxas de empréstimo. A segunda é a negociação - tornar ações, fundos e até mesmo ações pré-IPO tokenizadas negociáveis 24 horas por dia, 7 dias por semana on-chain. Isso se estende aos mercados de apostas esportivas/de eventos e aos mercados de previsão. Se os traders de varejo em todo o mundo pudessem comprar/vender tokens de empresas pré-IPO ou fazer apostas alavancadas on-chain que são difíceis nas finanças tradicionais, isso poderia absorver uma enorme demanda especulativa. Essas tentativas ainda estão em estágio inicial, mas podem ser pontos cruciais para expandir o mercado DeFi além de simples narrativas de rendimento.

Mais importante, o RWA não é mais apenas uma 'palavra da moda' - está gerando fluxos de caixa reais. Por exemplo, a SKY (MakerDAO) espera cerca de US$ 250 milhões de receita anual de ativos RWA, enquanto a Maple Finance aumenta rapidamente sua carteira de empréstimos, fornecendo empréstimos institucionais para mineradores de Bitcoin e instituições financeiras.

Notavelmente, a S&P Global começou a classificar os protocolos DeFi. A SKY recebeu uma das primeiras classificações de crédito, embora estivesse abaixo do grau de investimento pelos padrões financeiros tradicionais. O ponto é o DeFi aumentar os pontos de contato com as finanças tradicionais.

A futura competição de RWA não será sobre 'quem faz primeiro', mas 'quem pode escalar de forma estável e fornecer liquidez continuamente'. O mercado já recompensa projetos como SKY e Maple Finance que mostram execução e tração. Sobreviver a essa narrativa depende de conectar com segurança e de forma amigável à regulamentação a eficiência on-chain com ativos off-chain.

O Próximo Capítulo do Ethereum - Escalabilidade e Privacidade

O Ethereum continua sendo o centro dos ativos digitais. Mas, para manter essa posição, ele deve continuar evoluindo. As duas palavras-chave mais proeminentes no roteiro atual do Ethereum são escalabilidade e privacidade.

Começando com a escalabilidade, Vitalik Buterin fez recentemente uma proposta bastante radical: o abandono a longo prazo do EVM para zkVM baseado em RISC-V. O RISC-V é uma arquitetura de processador moderna que, combinada com provas de conhecimento zero, poderia aumentar a taxa de transferência L1 em 50 a 100 vezes em relação aos níveis atuais. Em vez de depender apenas de rollups, isso 'sobrecarregaria' o L1 atualizando o próprio mecanismo base. Equipes como Risc0, Jolt e Polygon Miden já estão pesquisando essa direção. Se concretizada, a "narrativa de escalonamento L1" que parecia morta poderia reviver.

Em seguida, vem a privacidade. Para as instituições, a privacidade está mais próxima da necessidade do que da escolha. O que acontece quando um fundo de hedge abre uma posição de cem milhões de dólares em uma chain completamente transparente? Ele imediatamente se torna um alvo para front-running ou copy trading. Como disse um trader da Galaxy Digital, "A privacidade não é uma simples caixa de seleção regulatória, mas uma condição de sobrevivência para proteger as estratégias de negociação on-chain."

Várias abordagens estão sendo pesquisadas simultaneamente:

Variantes ZK Rollup: Modelos como Aztec e StarkNet que criptografam dados de transação enquanto provam a validade

Ferramentas de privacidade de camada: Sistemas baseados em zk-SNARK como Railgun, que ganhou atenção quando Vitalik o usou diretamente e está vendo um uso crescente

Redes híbridas: Modelos de chain de consórcio como Canton Network apoiados pela Deloitte, onde as transações são visíveis apenas para as partes necessárias, enquanto outras são cegas

Embora o próprio Ethereum não implemente privacidade total no L1, as possibilidades permanecem abertas por meio de L2s ou novas estruturas de VM. O impulso do RISC-V zkVM é particularmente significativo, pois torna a computação ZK mais barata, permitindo, em última análise, transações privadas em todos os lugares.

Olhando para o futuro, as instituições podem conduzir transações completamente confidenciais no Ethereum ou em redes conectadas, com apenas reguladores ou contrapartes aprovadas vendo os detalhes da transação. Isso abriria portas para FX, títulos e derivativos on-chain.

Em resumo, o Ethereum está caminhando para se tornar uma camada de liquidação global de "alto desempenho + privacidade". Embora esse tema possa não parecer chamativo para os investidores de varejo imediatamente, ele afeta profundamente o valor de longo prazo do ETH. Essa mudança se conecta a oportunidades para projetos específicos. Variantes ZK como zkSync, StarkNet e Polygon zkEVM, além de infraestrutura de validador distribuído como Obol, são provavelmente peças do quebra-cabeça.