~ Um Ciclo Muito Diferente ~

Enquanto o bitcoin brinca com novos máximos históricos, alguns participantes do mercado estão mais uma vez pedindo um "topo" — apontando para semelhanças superficiais nos gráficos com o duplo pico de 2021.

Em um gráfico de preços apenas, pode-se argumentar que a faixa atual ecoa aquele ciclo anterior. Mas por baixo da superfície, tanto estrutural quanto fundamental, este ambiente não poderia ser mais diferente.

De muitas maneiras, essas chamadas para um topo refletem uma falha em reconhecer o quão longe a curva de adoção do bitcoin, o papel monetário e a estrutura de mercado evoluíram desde 2021.

A Imagem On-Chain: Longe de Extremos

Os dados on-chain contam uma história muito construtiva. Mais notavelmente:

O Z-Score MVRV permanece moderado: Atualmente flutuando em torno de ~2,5, muito abaixo dos níveis eufóricos típicos de 7-9 que historicamente marcaram os principais topos do ciclo. Os grandes hodlers estão distribuindo algumas moedas para fortalecer — uma parte natural de qualquer mercado saudável — mas a oferta abaixo deles é fundamentalmente diferente desta vez.

Oferta consistente de novas classes de compradores: A absorção constante não é mais impulsionada por traders de curto prazo, mas por instituições, corporações, soberanas e compradores estruturalmente pegajosos que estavam largamente ausentes em ciclos anteriores.

O resultado é um ambiente onde os lucros realizados são ordenados e bem distribuídos, não abarrotados e exuberantes.

Integridade de Suprimentos, Alavancagem e Liquidez

O pano de fundo estrutural hoje contrasta fortemente com as condições que criaram o duplo topo de 2021:

O efeito FTX: Em 2021, a FTX e entidades relacionadas estavam efetivamente criando “bitcoin de papel” — exposição sintética e alavancagem fora do balanço que expandiu artificialmente o fornecimento circulante. Essa expansão de oferta acabou exacerbando a queda quando essa alavancagem foi desfeita.

Redefinição de alavancagem: O mercado atual está muito menos alavancado. O interesse aberto de derivativos permanece bem abaixo dos níveis de 2021 em relação à capitalização de mercado. A alavancagem excessiva foi um grande motor da instabilidade de 2021 — sua ausência hoje sugere uma base muito mais estável.

Demanda impulsionada por ETFs: Os ETFs spot agora servem como compradores estruturalmente sólidos e totalmente reservados, absorvendo consistentemente moedas reais do float livre disponível. Esses fluxos são duráveis, regulados e muito mais imunes aos jogos de papel dos ciclos anteriores.

Base de colaterais mais limpa: Com a FTX, BlockFi, Celsius e intermediários similares fora, há muito menos risco de contraparte oculto por baixo da superfície.

Ambientes Monetários Opostos

Talvez a diferença mais profunda entre hoje e 2021 esteja no pano de fundo macroeconômico:

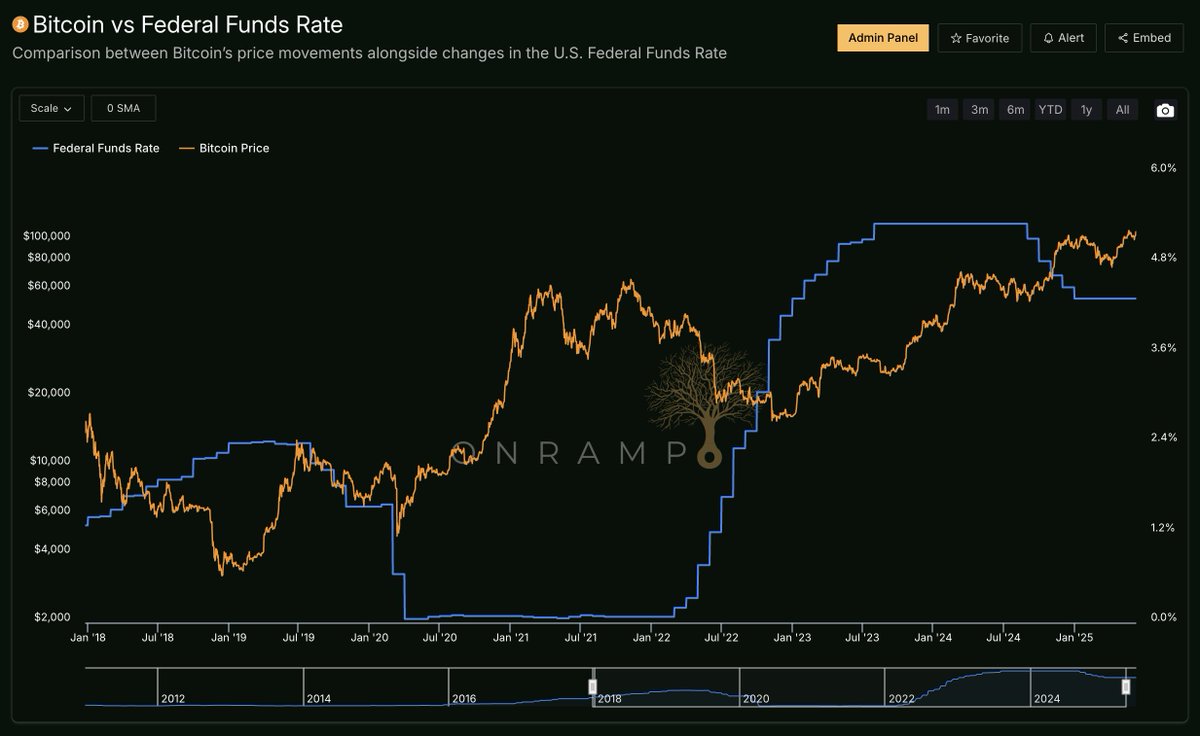

2021 precedeu o ciclo de aperto mais rápido da história moderna. As impressões de inflação estavam acelerando, os bancos centrais estavam atrás da curva, e a liquidez estava rolando para cima drasticamente. O bitcoin atingiu o pico nessa tempestade de aperto.

Hoje, estamos do outro lado desse ciclo. O Fed está se aproximando do fim de seu aperto, e o mercado está cada vez mais precificando cortes eventuais. As medidas de liquidez global já inverteram para cima, fornecendo um pano de fundo mais favorável para ativos escassos.

As cargas de dívida global inflaram ainda mais, apenas fortalecendo a tese monetária central do bitcoin como o principal instrumento monetário não soberano, não baseado em crédito do mundo.

A janela Overton mudou

Além da estrutura de mercado e política monetária, talvez a mudança mais importante seja a evolução narrativa.

Em 2021, o bitcoin ainda era amplamente visto como um proxy especulativo de alta beta de tecnologia. Hoje, o mercado cada vez mais reconhece a natureza do bitcoin como dinheiro digital sólido — um ativo de reserva não soberano, não um bet de empreendimento.

O conjunto de comparação mudou. O bitcoin está sendo discutido ao lado do ouro, tesouros e reservas de riqueza soberana — não altcoins ou ações meme.

O clima regulatório também está completamente transformado. Em 2021, uma SEC Biden hostil ativamente bloqueou aprovações de ETFs e restringiu a adoção institucional.

Hoje, o próprio governo dos EUA formalmente estabeleceu uma Reserva Estratégica de Bitcoin. A administração Trump é amplamente favorável tanto à acumulação soberana quanto institucional de bitcoin, com legislação de apoio avançando em níveis federais e estaduais.

Vários estados — incluindo o Texas, que seria a 8ª maior economia do mundo se independente — estão ativamente aprovando legislação de Reserva Estratégica de Bitcoin.

Instituições financeiras líderes que uma vez ignoraram ou descartaram o bitcoin (por exemplo, BlackRock, Goldman, JP Morgan) agora estão oferecendo acesso e construindo infraestrutura para atender à crescente demanda.

Os ciclos podem parecer diferentes daqui para frente

Uma das mudanças mais sutis, mas importantes é que os "ciclos de bitcoin" como anteriormente entendidos podem não se aplicar tão claramente daqui para frente.

A redução a metade continua sendo parte do ritmo estrutural do bitcoin, mas os ciclos de preços são cada vez mais impulsionados por ciclos de liquidez mais amplos, não por explosões especulativas nativas de criptomoedas.

A volatilidade se comprimiu significativamente. A volatilidade realizada do bitcoin agora é comparável a várias das ações MAG7. Isso reflete maior profundidade, liquidez e participação institucional.

Compradores corporativos, soberanos e institucionais são agora uma característica permanente. Esta é uma diferença chave — há alocadores estruturalmente maiores, fundamentamente impulsionados, entrando em quedas, ajudando a suavizar o que antes eram declives cíclicos extremamente acentuados.

A janela Overton mudou de "se o bitcoin tiver sucesso" para "quão ampla e rapidamente ele é adotado".

Isso não significa que o preço não experimentará volatilidade, mas significa que estamos transitando para fora do dinâmico boom-and-bust inicial hiper reflexivo dos ciclos anteriores para algo muito mais durável estruturalmente. Investidores que dependem puramente de gráficos de ciclos anteriores podem cada vez mais estar usando a estrutura errada.

Em termos simples: Isso não é o topo

Para deixar claro: o bitcoin permanecerá volátil. Haverá correções e consolidações agudas. Essa é a natureza de uma mercado livre monetizando-se globalmente. Mas estruturalmente, este não é o late-stage blowoff que alguns estão prematuramente chamando.

➤ Estamos muito no início do ciclo de adoção mais amplo.

➤ A maioria dos participantes de varejo ainda está sub-alocados ou completamente ausentes.

➤ A penetração institucional permanece mínima fora de alguns indicadores.

➤ A adoção soberana global está apenas começando.

O fluxo de capital para o bitcoin está ainda na infância quando visto contra o cenário global de ativos de ~1 quadrilhão — abrangendo moedas fiduciárias, dívida soberana, imóveis, ações corporativas e outros ativos alternativos.

A free float do bitcoin continua a diminuir enquanto seu papel no sistema financeiro global silenciosamente se expande. Todos os dias, novos alocadores, tesouros corporativos, atores estatais, famílias de alto patrimônio líquido e poupadores individuais dão seus primeiros passos na exposição ao bitcoin. Isso é o que a monetização de longo prazo parece.

A tentação de chamar topos sempre estará presente — especialmente para aqueles ainda ancorados aos padrões de ciclos anteriores. Mas essa estrutura falha cada vez mais para capturar as novas dinâmicas moldando o papel do bitcoin na ordem monetária global. Mais alto.