後半の暗号資産市場のナラティブトレンド

今日の市場を見れば、資金と注目を集めている物語は極めて明確です。ベンジャミン・グレアムは「市場は短期的には投票機だが、長期的には計量機だ」と述べました。私たちは現在、「投票」の段階にあり、物語が価格を動かす一方で、最終的にはファンダメンタルズが重みを決定します。本日は、現在の暗号資産市場の状況を「投票」と「計量」の両方の観点から分析してみましょう。

DATの台頭 - ネットワーク効果と信頼プレミアム

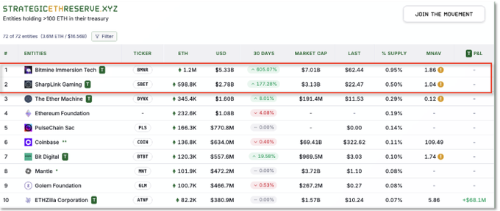

大きなトレンドの一つはDAT(デジタル資産トレジャリー企業)です。これは基本的に、暗号通貨を保有するファンド、企業、またはETFを指します。代表的な例としては、ビットコインの「プロキシ」として機能したGrayscale TrustやMicroStrategyなどが挙げられます。成功したDATは、純資産価値(NAV)を上回るプレミアムで取引されています。これは、単なる投機ではなく、ネットワーク効果と「信頼」によって生み出された価格設定です。

ビットコインにおいては、マイケル・セイラーがこの役割を担いました。ドットコム時代からの彼の名声と豊富な公開市場での経験が投資家の信頼に繋がり、マイクロストラテジーの株価はビットコインの代替として急騰しました。イーサリアムにおいては、ジョー・ルービン(コンセンシスCEO)とトム・リーが重要な人物です。ルービンは伝統的な金融とイーサリアムの架け橋を築き、リーは初期からCNBCでビットコインを分析し、世間の信頼を獲得しました。こうした経歴のおかげで、ETHは2025年8月に企業の国債購入と記録的なETF流入を背景に5年ぶりの高値に達しました。

一方、アルトコインベースのDATは異なる状況に直面しています。多くの場合、一般大衆が信頼する「有名人」やブランドが不足しており、ネットワーク効果が主流の金融市場にまで及んでいません。そのため、Suiトークントラストや無名のアルトコインETFは需要に苦戦しています。この構造を生き残るには、暗号資産コミュニティ内での人気だけでは不十分です。市場全体で認められたリーダーシップと、プレミアムに対する機関投資家からの支持が必要です。

結局のところ、ETF/DATの物語は「誰の信頼がそれを支えているか」というものです。現在、この段階を握っているのはビットコインとイーサリアムですが、アルトコインは依然として入場券を得るために長い列に並んでいます。

アルトコインが今、DAT と自社株買いを追求している理由とは?

最近のアルトコイン市場では、DATの発行と買い戻し戦略が増加しています。一見単純な「価格防衛」のように見えますが、より根深い根本的な理由が存在します。

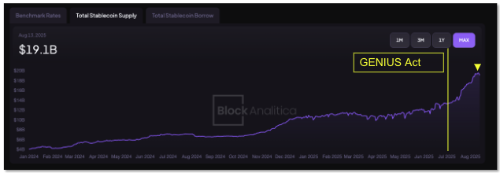

1) ナラティブの枯渇と資本フローの変化過去1年間、テザー、サークル、ストライプといった世界的な大手テクノロジー企業や金融企業が独自のチェーンと決済ネットワークを立ち上げ、市場のリーダーシップがシフトしました。米国のGENIUS法(連邦ステーブルコイン規制)は機関投資家の参入を加速させました。その結果、市場プレミアムは「新しいL1」から「ステーブルコイン/決済」へと移行しました。法制化後、ステーブルコインの時価総額は急上昇しました。

このような環境下で、新たなアルトコインや中堅プロジェクトは「独自のストーリー」を展開するのに苦戦している。投資家を納得させるために、実際の収益とリターンといったファンダメンタルズに軸足を移している。

2) 積極的な自社株買いとバーンこれはDeFiプロトコルに顕著に表れています。取引手数料や貸付金利から堅調な収益を上げているプロトコルは、インセンティブトークンの発行による希薄化ではなく、利益を直接的なトークンの自社株買い/バーン、あるいは配当のようなリターンに充てています。「もしナラティブが私たちを支えられないなら、価格を直接支える」というアプローチです。

3) イーサリアム・エコシステムの好条件イーサリアムは、機関投資家に優しい規制環境を備え、高手数料・高取引高のDeFiの中心であり続けています。合併後のスケーラビリティ向上、ETFの承認、そしてオンチェーン金融の拡大は、「機関投資家にとって使いやすい」という認識を強固なものにしました。GENIUS法はステーブルコイン規制を明確化し、オンチェーン利回り商品への機関投資家の資金流入を正当化しました。積極的な自社株買いを行うイーサリアムベースのDeFiプロトコルは、DeFi、ETH、そして実質利回りのナラティブを同時に捉えることができます。

4) フライホイールメカニズム:多くのプロジェクトは、シンプルなダイナミクスをターゲットにしています。流通供給量が少ない+実質収益→自社株買い→価格維持→新規投資家の流入→収益増加→自社株買いの増加。これは、説得力のあるストーリーと組み合わせることで最大化されます。逆に、魅力的なストーリーや収益リターンのないプロジェクトは、資本逃避と停滞に直面します。これは、一部のレイヤー2トークンやAIトークンが最近苦戦している理由を説明しています。

DeFiの復活 - ステーブルコインの利回りと機関投資家の流入

過去1年間でDeFiを復活させた最も強力な触媒は、ステーブルコインセクターでした。ステーブルコインは、基本的な流動性資産から「利回りを生み出すドル」へと進化しました。

最初の変化は規制上のパラドックスでした。2025年7月に成立した米国GENIUS法により、規制対象のステーブルコイン発行者はユーザーに直接利息を支払うことが禁じられました。CeFiの利息口座は消滅したように見えましたが、これはDeFiの利回りに対する爆発的な需要を生み出しました。機関投資家や大口保有者から、潜在的に数兆ドル規模のステーブルコインが「利回り支払いの場」を求め始めました。USDCやUSDTが直接利息を支払えない場合、資金はオンチェーン戦略に流入する必要があります。CoinFundのクリス・パーキンス氏が提唱した「DeFi利回り金庫への資金流入」は現実のものとなり、ステーブルコインの預金を受け入れるプロトコルが急速に増加しました。

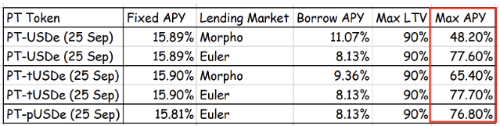

2つ目の変化は、自己利回りステーブルコインの登場です。EthenaのUSDeは、ドルにペッグされた資産であり、スポットロング/先物ショートのデルタ中立戦略を用いて安定したリターンを得ています。500日でTVL100億ドルに達し、史上最速で成長したステーブルコインとなりました。この時期はGENIUS法施行後の時期と重なり、規制されたドル建てステーブルコインでは提供できない「8%以上の高利回り」を実現しました。

Sky Protocol(旧MakerDAO)もこのトレンドに加わり、RWA投資収益率に基づいてDAI貯蓄率(DSR)を8%に引き上げました。ステーブルコインは「単なる預かり金」ではなく、生産性の高い資産となりました。

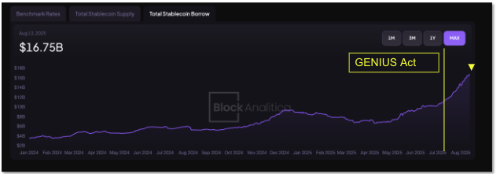

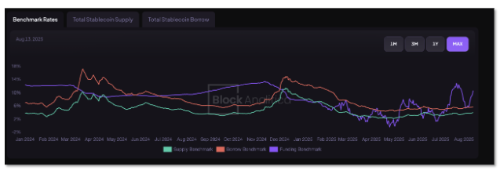

この変化は、成熟したインフラに支えられています。オンチェーンレンディング市場は、安全な利回りを求める機関投資家やクジラからの多額の預金を受け入れ、2025年半ば以降、ステーブルコインの貸出供給が急増しました。6月以降、レンディングプロトコルには100億ドル以上のステーブルコインが追加で預け入れられたとの推計もあります。この流動性により、DeFiの貸出金利は緩やかに上昇し、ステーブルコインを必要とするトレーダーとレバレッジ需要を安定的に支えています。

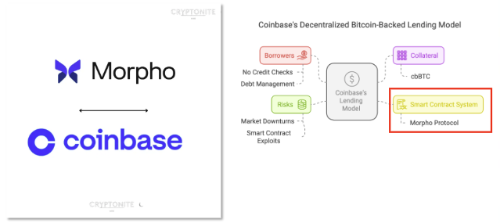

Coinbaseのオンチェーン展開

最近の市場で最も注目すべきトレンドの一つは、フィンテック企業や大手取引所がオンチェーン金融に本格的に参入し始めたことです。この動きを先導しているのはCoinbaseです。彼らは独自のチェーン(Base)を構築して終わりではなく、DeFiプロトコルを自社サービスに自然に統合しています。

好例が、彼らの新しいレンディング商品です。ユーザーがCoinbaseにビットコイン(cbBTC)を入金すると、内部的にはBaseチェーン上のMorphoプロトコルを経由してUSDCが借り入れられます。しかし、ユーザーから見ると、このプロセスは取引所インターフェース上のボタンを数回クリックするだけのシンプルなものに見えます。複雑なDeFiルーティングは裏で行われ、ユーザーエクスペリエンスはすっきりとまとめられています。

このモデルは、DeFiの複雑さを隠しつつ、そのメリットを維持しているため、強力です。ユーザーは、セルフカストディやMetaMaskを意識することなく、自然にオンチェーンの利回りにアクセスできます。取引所の観点から見ると、従来の取引ビジネスは既にレッドオーシャンです。手数料競争だけで利益を上げることは難しいため、次の成長分野はオンチェーン金融に違いありません。CoinbaseはすでにBaseチェーンで発生する取引手数料を収益に反映しており、貸借や取引への資金流入が増えるにつれて、成長の可能性は大幅に拡大します。

これはCoinbaseだけの話ではありません。RobinhoodやPayPalといったフィンテック企業も、ステーブルコインの利回り商品やトークン化資産の取引といったオンチェーンサービスを数百万人のユーザーに提供していくでしょう。重要なのは、「これらの提携にどのプロトコルが選ばれるか」です。

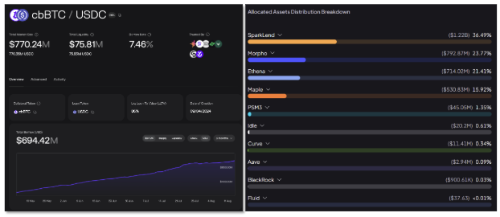

例えば、MorphoはCoinbaseウォレットとの連携により、機関投資家との橋渡し役としての役割を果たしています。Coinbaseがユーザーと資金をMorphoに誘導することで、サプライヤーの利回りを向上させる技術が生まれ、ネットワーク効果が自然に蓄積されます。BaseのネイティブDEXであるAerodromeも同様です。ローンチ当初から巨額のTVLを獲得しており、CoinbaseがDeFiを個人ユーザーにも展開すれば、新たな成長の波が訪れるでしょう。

興味深いことに、Sky Protocol(旧MakerDAO)のレンディングプロトコルSparkは、Morphoのようなプラットフォームにステーブルコインを供給しています。これは、オンチェーン上の資本供給と需要がますます相互に関連していることを示しています。

Coinbaseの戦略は、シンプルなメッセージを伝えています。それは、最終的には「体験」と「流通」が勝負を分けるということです。すべてのユーザーがDeFiのエキスパートになることを期待するのは非現実的です。勝利を収めるモデルは、ユーザーが既に存在する場所、つまり取引所とウォレットにDeFiを組み込むことです。この大きな統合トレンドを捉えるプロトコルは、技術的な能力だけでは不十分です。コンプライアンス、APIの完全性、そして高い流動性を備えたものが選ばれるでしょう。

CeFiとDeFiの融合が進んでいます。この境界線が崩れるにつれ、暗号資産市場における議論は広がり、「暗号資産投資家」と「利回り追求型資本」の区別はますます曖昧になっていきます。こうした状況下では、ビットコインのレイヤー2やサイドチェーンといったBTCFiの取り組みは勢いを失う可能性が高いでしょう。

RWA - オンチェーンとオフチェーン金融の融合

今年の大きな話題の一つは、間違いなくRWA(実世界資産のトークン化)です。このトレンドは、ブラックロックのような大手プレーヤーがトークン化されたマネー・マーケット・ファンドを立ち上げ、米国債をオンチェーン化し、先行者利益を獲得した2023年に始まりました。しかし、2025年は状況を一変させました。もはや「誰が最初にやるか」ではなく、「誰がRWAを最も効果的に活用できるか」が重要になっています。

@ventuals_

RWAはDeFiにおいて主に2つの用途で利用されています。1つ目は利回りです。国債やクレジットといった実質的な利回り資産をオンチェーンで提供し、ステーブルコインの裏付けや貸出金利の提供に活用します。2つ目は取引です。トークン化された株式、ファンド、さらにはIPO前の株式を24時間365日オンチェーンで取引可能にします。これは、スポーツ/イベント賭博市場や予測市場にも当てはまります。世界中の個人投資家がIPO前の企業トークンのロング/ショートや、従来の金融では難しいレバレッジベッティングをオンチェーンで容易に行えるようになれば、膨大な投機需要を吸収できる可能性があります。これらの試みはまだ初期段階ですが、DeFi市場を単なる利回り物語の域を超えて拡大していくための重要なポイントとなる可能性があります。

最も重要なのは、RWAがもはや単なる「バズワード」ではなく、実際にキャッシュフローを生み出していることです。例えば、SKY(MakerDAO)はRWA資産から年間約2億5,000万ドルの収益を見込んでおり、Maple Financeはビットコインマイナーや金融機関への機関投資家向け融資を通じて融資残高を急速に拡大しています。

注目すべきは、S&P GlobalがDeFiプロトコルの格付けを開始したことです。SKYは、従来の金融基準では投資適格未満でしたが、最初の信用格付けの一つを取得しました。重要なのは、DeFiが従来の金融との接点を増やしていることです。

今後のRWA競争は、「誰が最初にやるか」ではなく、「誰が安定的に規模を拡大し、継続的に流動性を供給できるか」が争点となるでしょう。市場はすでに、SKYやMaple Financeのような、実行力と牽引力を示したプロジェクトを評価しています。この競争を生き残るには、オンチェーンの効率性とオフチェーンの資産を安全かつ規制に配慮して接続できるかどうかにかかっています。

イーサリアムの次の章 - スケーラビリティとプライバシー

イーサリアムは依然としてデジタル資産の中心であり続けています。しかし、その地位を維持するためには、進化を続けなければなりません。イーサリアムの現在のロードマップで最も顕著な2つのキーワードは、スケーラビリティとプライバシーです。

まずスケーラビリティについてですが、Vitalik Buterin氏は最近、EVMを長期的に放棄し、RISC-VベースのzkVMを採用するという、かなり大胆な提案を行いました。RISC-Vは最新のプロセッサアーキテクチャであり、ゼロ知識証明と組み合わせることで、L1スループットを現在の50~100倍に向上させることができます。これは、ロールアップのみに頼るのではなく、ベースエンジン自体をアップグレードすることでL1を「スーパーチャージ」するものです。Risc0、Jolt、Polygon Midenなどのチームが既にこの方向性を研究しています。実現すれば、かつては廃れたと思われていた「L1スケーリング物語」が復活する可能性があります。

次にプライバシーです。機関投資家にとって、プライバシーは選択というよりは必然に近いものです。ヘッジファンドが完全に透明なチェーン上で1億ドルのポジションを開いたらどうなるでしょうか?それは即座にフロントランニングやコピートレードの標的になります。Galaxy Digitalのトレーダーが述べたように、「プライバシーは単なる規制上のチェック項目ではなく、オンチェーン取引戦略を保護するための生存条件なのです。」

いくつかのアプローチが同時に研究されています。

ZKロールアップの亜種: AztecやStarkNetのような、トランザクションデータを暗号化しながら有効性を証明できるモデル

レイヤープライバシーツール: Railgunのようなzk-SNARKベースのシステムは、Vitalikが直接使用したことで注目を集め、利用が増加しています。

ハイブリッドネットワーク:デロイトが支援するカントンネットワークのようなコンソーシアムチェーンモデルでは、取引は必要な関係者にのみ表示され、他の関係者には表示されません。

イーサリアム自体はL1で完全なプライバシーを実装しませんが、L2や新しいVM構造を通じて可能性は残されています。RISC-VのzkVMの推進は、ZK計算を安価にし、最終的にはあらゆる場所でプライベートなトランザクションを可能にするため、特に意義深いものです。

将来的には、機関投資家はイーサリアムまたは接続ネットワーク上で完全に機密性の高い取引を行うことが可能になり、取引内容は規制当局または承認された取引相手のみが閲覧できるようになります。これにより、オンチェーンFX、証券、デリバティブ取引への道が開かれることになります。

要約すると、イーサリアムは「高性能+プライバシー」のグローバル決済レイヤーへと進化しています。このテーマは個人投資家にとってすぐには目立たないかもしれませんが、ETHの長期的な価値には大きな影響を与えます。この変化は特定のプロジェクトにとっての機会につながります。zkSync、StarkNet、Polygon zkEVMといったZKの派生型、そしてObolのような分散バリデータインフラは、パズルのピースとなるでしょう。