La SEC approuve des « normes de cotation génériques », ouvrant la voie à une explosion des Crypto Spot ETFs

Le 17 septembre, la SEC américaine a officiellement adopté les « Normes génériques de cotation pour les actions de fiducies basées sur des matières premières » (communiqué n° 34-103995). Il ne s'agit pas d'un simple document technique, mais d'un véritable « contrôle institutionnel ». Cela signifie que la cotation des futurs ETF crypto au comptant passera d'une approbation au cas par cas à un processus générique standardisé et accéléré.

Dans le contexte du nouveau cycle de baisse des taux de la Réserve fédérale et des attentes croissantes de dépréciation du dollar, cette avancée réglementaire apporte une double résonance « liquidité + institutionnalisation » aux actifs numériques, ce qui en fait l'un des événements réglementaires les plus importants du marché des cryptomonnaies cette année.

Dans cet article, nous aborderons les questions suivantes :

Qu’est-ce que la nouvelle règle a changé exactement et quelles sont ses implications ?

Quelles crypto-monnaies en bénéficieront en premier et quels ETF spot sont les plus susceptibles d’obtenir une approbation précoce ?

À quoi les investisseurs doivent-ils prêter attention ? Compte tenu de la nouvelle réglementation et de l'évolution des flux de capitaux, comment les investisseurs ordinaires peuvent-ils saisir les opportunités tout en gérant les risques ?

I. Qu'a changé la norme générique ? De « s'il faut autoriser » à « comment réglementer ».

Avant cette nouvelle réglementation, les ETF crypto spot devaient passer par un processus d'approbation au cas par cas, les obligeant à franchir deux obstacles :

Approbation de modification de la règle 19b-4 — Soumise par la bourse à la SEC pour modifier ses règles. Il s'agit d'un examen approfondi qui pourrait être rejeté par la SEC.

Approbation de la déclaration d'enregistrement S-1 — Soumise par l'émetteur du FNB à l'examen de la SEC, elle divulgue la structure du fonds, le gestionnaire, les frais et d'autres détails. Il s'agit d'un examen plus formel.

Ce processus de double approbation était non seulement long, mais aussi souvent retardé par des problèmes politiques et des litiges de conformité. Par exemple, lors de la vague d'ETF Bitcoin spot en 2021, de nombreuses demandes ont été déposées, mais tout au long de 2021-2022, elles ont toutes été rejetées au stade 19b-4. De mai à juillet 2023, une nouvelle série de demandes a été déposée, mais ce n'est que le 10 janvier 2024 que les dépôts 19b-4 et S-1 ont été approuvés simultanément, après près de huit mois.

La SEC approuve les « normes de cotation génériques » : les ETF crypto au comptant entrent dans la voie rapide

Les « normes de cotation génériques » adoptées par la SEC le 17 septembre 2025 apportent un changement fondamental. La norme précise que les ETF sur matières premières qui répondent aux critères n'ont plus besoin de soumettre des demandes 19b-4 au cas par cas ; ils doivent simplement suivre la procédure d'approbation S-1. Cela réduit considérablement les délais et les coûts d'approbation.

Pour être admissible, un FNB doit répondre à l’un des trois critères suivants :

La marchandise sous-jacente est négociée sur un marché membre de l'ISG (Intermarket Surveillance Group), tel que le NYSE, le Nasdaq, le CME ou le LSE.

Le contrat à terme de la matière première sous-jacente a été négocié sur un DCM (marché de contrats désigné) pendant au moins six mois consécutifs , et les bourses ont conclu un accord de partage de surveillance complet (CSSA). Les DCM sont des bourses réglementées par la CFTC, telles que CME, CBOT ou Coinbase Derivatives Exchange.

Un ETF est déjà coté sur une bourse nationale américaine, avec au moins 40 % de ses actifs alloués à la matière première sous-jacente.

La plupart des cryptoactifs étant classés comme des « matières premières », cette règle est quasiment adaptée aux ETF spot crypto. Parmi les trois options, la seconde est la plus viable : tant qu'un contrat à terme est négocié sur CME ou Coinbase Derivatives depuis six mois, un cryptoactif peut contourner l'étape d'approbation 19b-4, et son ETF spot est susceptible d'être lancé rapidement.

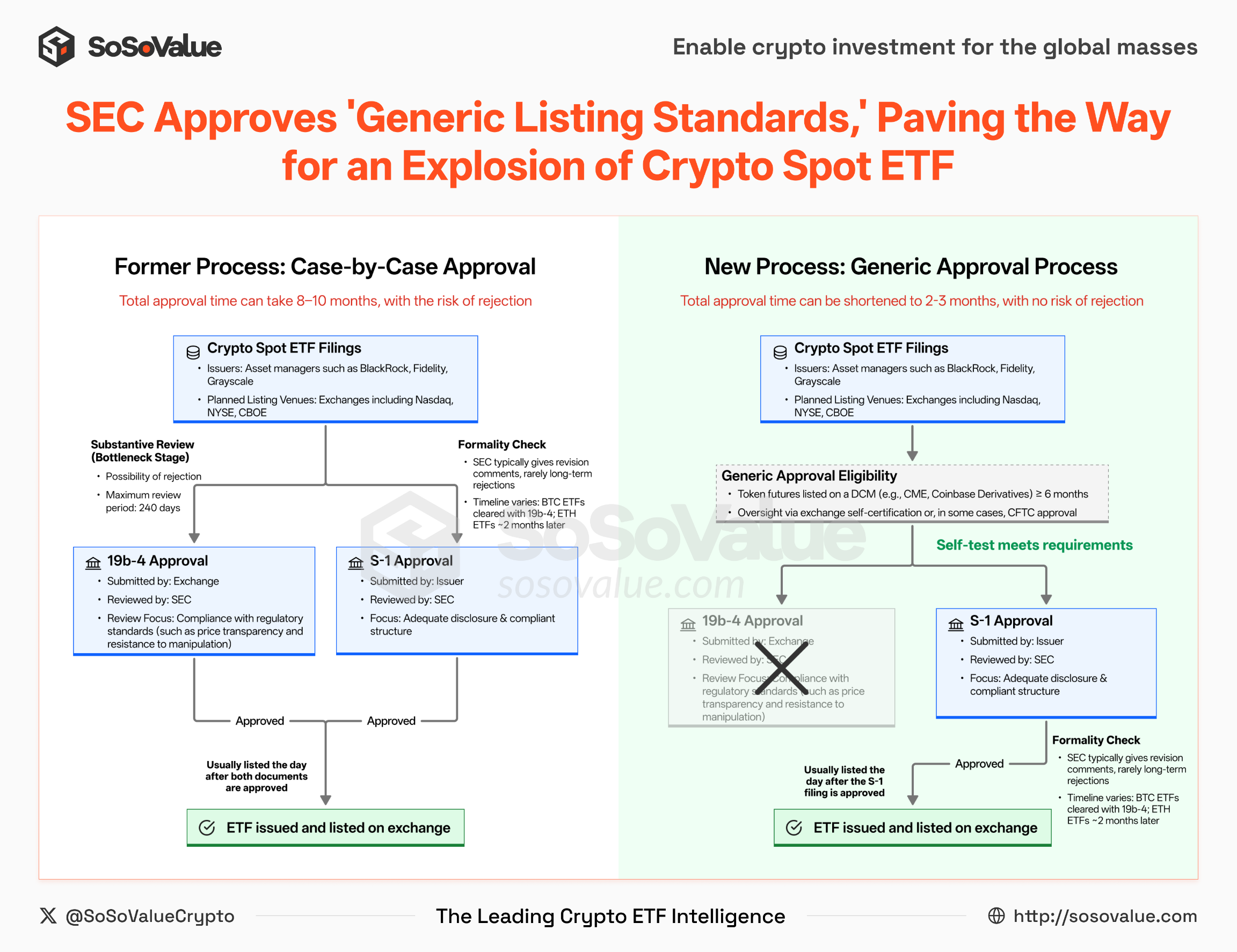

Figure 1 : Nouveau et ancien processus d'approbation pour les cotations d'ETF crypto au comptant (Source : SoSoValue)

Par rapport à l’ancien modèle, les changements apportés par la nouvelle réglementation se reflètent principalement dans deux aspects :

Processus d'approbation simplifié : la réglementation 19b-4 n'est plus un obstacle. Dans l'ancien modèle, les ETF crypto au comptant devaient à la fois passer par la modification de la réglementation 19b-4 et par l'approbation de la déclaration d'enregistrement S-1 ; aucune de ces deux étapes ne pouvait être ignorée. C'était le cas auparavant pour les ETF Bitcoin et Ethereum : la période d'examen 19b-4 pouvait durer jusqu'à 240 jours, ce qui constituait le principal facteur de ralentissement du processus. Avec la nouvelle réglementation, tant que le produit répond à des normes unifiées, la plateforme d'échange peut passer directement par le processus d'approbation S-1, évitant ainsi les allers-retours répétés de la réglementation 19b-4, ce qui raccourcit considérablement le cycle de cotation.

Évolution de l'orientation réglementaire : la CFTC et les DCM jouent un rôle plus crucial. L'examen de l'éligibilité des contrats à terme est progressivement transféré de la SEC aux DCM (marchés de contrats désignés) et à la CFTC (Commodity Futures Trading Commission des États-Unis). Dans le cadre actuel, un DCM dispose de deux principaux moyens pour lancer un nouveau contrat :

Autocertification : Le DCM doit soumettre une autocertification à la CFTC un jour ouvrable avant la mise en vigueur du contrat. Si la CFTC ne soulève aucune objection, le contrat entre automatiquement en vigueur. Cela exige généralement que le marché au comptant fasse preuve de transparence des prix, d'une liquidité suffisante et de risques de manipulation de marché maîtrisables.

Approbation volontaire : si un contrat est controversé, le DCM peut demander de manière proactive l’approbation de la CFTC pour obtenir une protection juridique plus forte.

Cela signifie que tant que le marché au comptant d'un cryptoactif donné est suffisamment sain, le DCM dispose d'une autonomie significative pour promouvoir sa cotation à terme. Parallèlement, l'examen du S-1 par la SEC se concentre principalement sur la pertinence des informations divulguées et la conformité de la structure du produit, ce qui en fait davantage un examen procédural .

Globalement, la SEC passe d'un rôle d'approbation au cas par cas à celui d'établissement de règles. Sa position réglementaire évolue, passant de la question de savoir s'il faut autoriser à celle de savoir comment réglementer. Dans ce cadre, le déploiement des ETF crypto au comptant gagnera en efficacité et en standardisation.

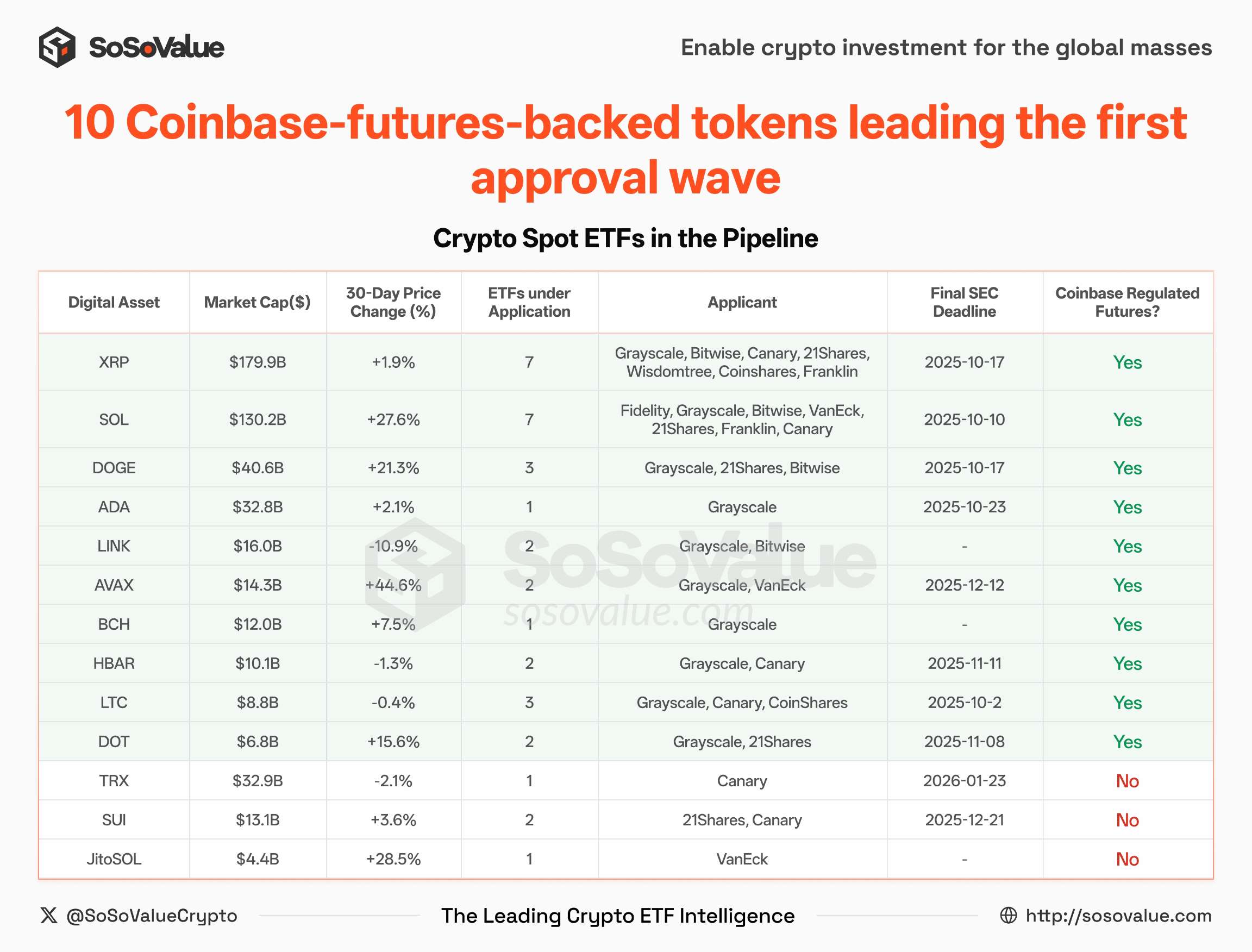

II. Quelles cryptomonnaies sont les plus susceptibles d'en bénéficier ? Dix jetons majeurs, disposant de contrats à terme et de demandes d'ETF, seront les premiers à bénéficier du lancement d'ETF.

Parmi les DCM (Designated Contract Markets) existants, Coinbase Derivatives Exchange de Coinbase propose la gamme la plus complète de produits à terme sur cryptomonnaies, couvrant actuellement 14 cryptomonnaies différentes (voir figure 2).

Figure 2 : Liste des contrats à terme déjà répertoriés sur Coinbase (Source : SoSoValue)

Selon les données de SoSoValue, il y a actuellement 35 ETF crypto spot en attente d'approbation , couvrant 13 jetons différents . À l'exception de SUI, TRX et JitoSOL, les 10 autres jetons sont cotés à terme sur la plateforme Coinbase Derivatives Exchange depuis plus de six mois et répondent donc pleinement aux exigences générales de la nouvelle réglementation.

Figure 3 : Dix jetons majeurs avec des contrats à terme existants et des demandes d’ETF soumises seront les premiers à voir des lancements d’ETF (Source : SoSoValue)

Cela signifie:

Environ 30 ETF spot couvrant 10 jetons — LTC, SOL, XRP, DOGE, ADA, DOT, HBAR, AVAX, LINK et BCH — sont susceptibles de recevoir une approbation rapide dans les semaines ou les mois à venir.

Le marché se prépare à une nouvelle vague de « croissance explosive » des ETF. Par exemple, bien que XLM et SHIB disposent déjà de contrats à terme, aucune demande d'ETF au comptant n'a encore été déposée, ce qui les rend très susceptibles de devenir les prochaines cibles privilégiées des gestionnaires d'actifs.

III. Lorsque le cycle de baisse des taux rencontre l'essor des ETF, que doivent surveiller les investisseurs ? Progression des émissions d'ETF, tendances macroéconomiques des taux d'intérêt, allocation d'actifs croisée et flux de capitaux.

À court terme, la mise en œuvre de la norme générique accélérera considérablement le rythme des lancements d’ETF cryptographiques, réduira les barrières à l’émission et attirera davantage de capitaux institutionnels et de produits conformes sur le marché.

Parallèlement, la Réserve fédérale a abaissé ses taux de 25 points de base jeudi, comme prévu. Le graphique à points indique deux baisses supplémentaires cette année, marquant le début du cycle de baisse des taux. Les anticipations d'un affaiblissement du dollar commencent à se renforcer et les capitaux mondiaux sont à la recherche de nouveaux actifs d'ancrage.

Deux forces puissantes s'affrontent désormais : d'un côté, les liquidités massives libérées par le système du dollar américain ; de l'autre, une potentielle montée en puissance des ETF de cryptoactifs. Leur interaction pourrait remodeler la logique d'allocation du capital, accélérer l'intégration profonde entre les marchés de capitaux traditionnels et les cryptoactifs, et peut-être marquer le début d'une redéfinition de la carte mondiale des actifs pour la prochaine décennie.

Dans ce contexte, les investisseurs devraient se concentrer sur quatre domaines clés :

Rythme d'émission des ETF : Pour les ETF crypto au comptant répondant à la norme générique, le formulaire S-1 est généralement mis à jour plusieurs fois avant l'approbation finale afin d'inclure des informations telles que les frais et le montant initial de l'émission. Ces mises à jour indiquent souvent que le produit est en phase de « compte à rebours » avant sa cotation.

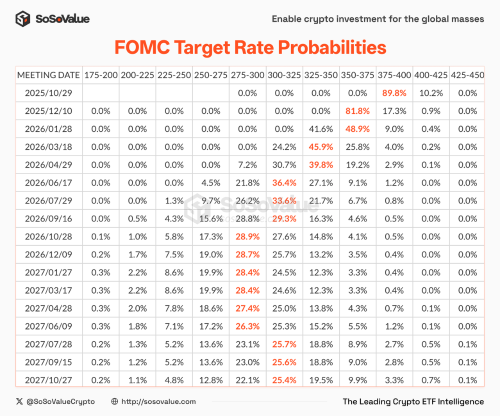

Environnement macroéconomique : la trajectoire des taux d'intérêt de la Fed, les attentes en matière de graphiques à points et la trajectoire de l'indice du dollar américain détermineront les changements dans l'appétit pour le risque, servant d'indices fondamentaux pour la tarification des actifs.

Figure 4 : Attentes concernant la trajectoire de baisse des taux de la Fed (Source : SoSoValue)

Allocation d'actifs croisée : En période de faiblesse du dollar, l'or, les matières premières et les cryptomonnaies constituent souvent des actifs complémentaires. En diversifiant leur exposition, les investisseurs peuvent à la fois réduire les risques et capter de multiples sources de rendement.

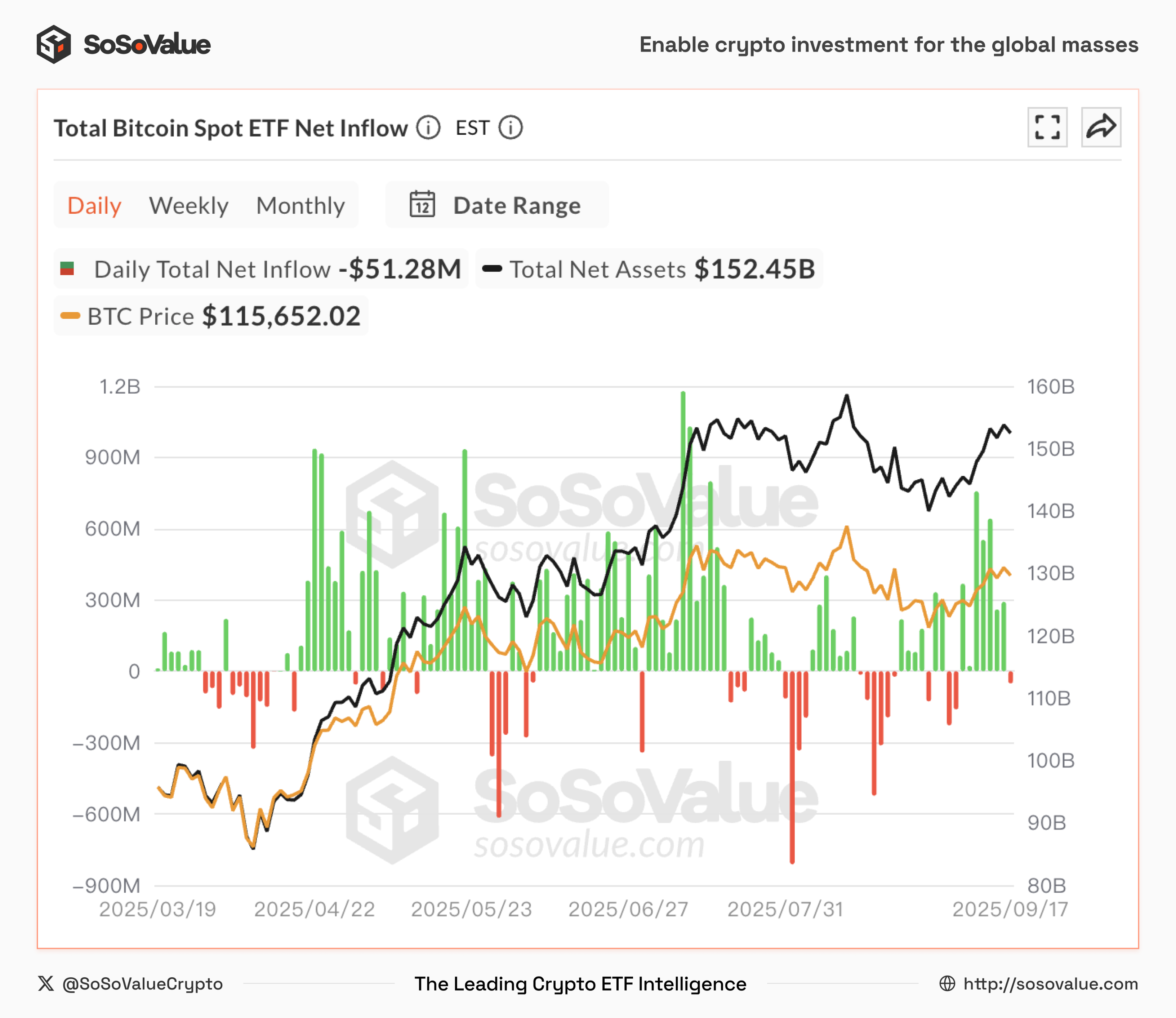

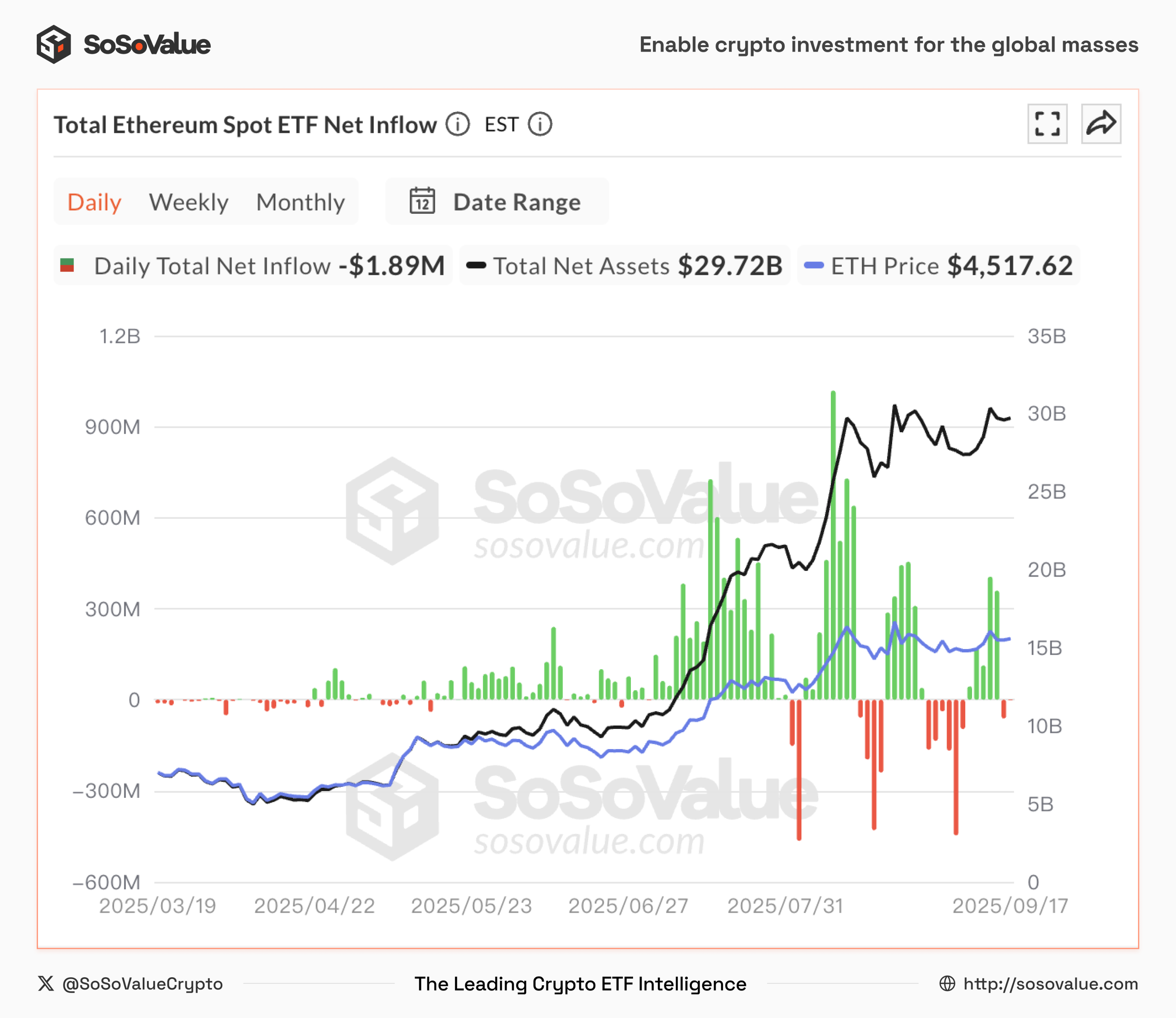

Flux de capitaux : Comparés aux fluctuations de prix, les flux nets quotidiens des ETF reflètent plus fidèlement le sentiment et les tendances du marché. Ils sont souvent plus prospectifs, permettant aux investisseurs de saisir les opportunités avant les retournements de marché.

Figure 5 : Flux nets quotidiens des ETF Bitcoin Spot (Source : SoSoValue)

Figure 6 : Flux nets quotidiens des ETF Ethereum Spot (Source : SoSoValue)

En résumé, la nouvelle réglementation, combinée au cycle de baisse des taux, ouvre une double porte d'entrée en matière de réglementation et de liquidité pour les ETF crypto. Pour les investisseurs, cela représente non seulement une nouvelle opportunité, mais aussi une profonde refonte de la logique d'allocation d'actifs.