Tendances narratives du marché crypto au second semestre

En observant le marché actuel, les récits qui attirent les capitaux et l'attention sont assez clairs. Comme l'a dit Benjamin Graham, « À court terme, le marché est une machine à voter, mais à long terme, c'est une machine à peser. » Nous sommes actuellement dans la phase de « vote » où les récits déterminent les prix, mais les fondamentaux déterminent en fin de compte le poids. Aujourd'hui, analysons la situation actuelle du marché crypto du point de vue du « vote » et du « poids ».

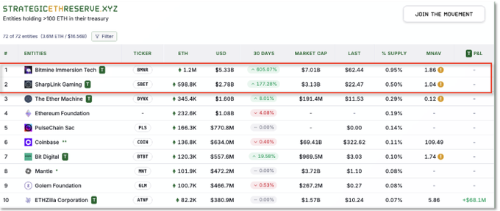

L'essor des DAT - Effets de réseau et prime de confiance

Une tendance majeure est celle des DAT (Digital Asset Treasury companies) - essentiellement des fonds, des entreprises ou des ETF qui détiennent des cryptomonnaies. Les principaux exemples incluent les trusts Grayscale et MicroStrategy, qui ont servi de « proxies » pour Bitcoin. Les DAT réussis se négocient avec des primes supérieures à leur valeur liquidative (NAV) - une tarification créée par les effets de réseau et la « confiance », et non par la simple spéculation.

Pour Bitcoin, Michael Saylor a joué ce rôle. Sa réputation de l'ère des dot-com et sa vaste expérience du marché public se sont traduites par la confiance des investisseurs, ce qui a fait grimper l'action MicroStrategy en tant que proxy de Bitcoin. Pour Ethereum, les figures clés incluent Joe Lubin (PDG de ConsenSys) et Tom Lee. Lubin a jeté des ponts entre la finance traditionnelle et Ethereum, tandis que Lee a gagné la confiance du public en analysant Bitcoin sur CNBC dès les premiers jours. Ce contexte a aidé ETH à atteindre des sommets sur 5 ans en août 2025, dans un contexte d'achats de trésorerie d'entreprises et d'afflux record d'ETF.

À l'inverse, les DAT basés sur des altcoins sont confrontés à des circonstances différentes. Ils manquent souvent de « figures de proue » ou de marques auxquelles le public fait confiance, les effets de réseau ne s'étendant pas à la finance traditionnelle. Cela explique pourquoi les trusts de jetons Sui ou les ETF d'altcoins obscurs ont du mal à répondre à la demande. Pour survivre à cette structure, il faut plus que de la popularité au sein des communautés crypto : il faut un leadership reconnu à l'échelle du marché et un soutien institutionnel pour les primes.

En fin de compte, le récit des ETF/DAT porte sur « la confiance de qui le soutient ». Actuellement, Bitcoin et Ethereum sont les maîtres de cette scène, tandis que les alts attendent toujours dans de longues files d'attente pour obtenir des billets d'entrée.

Pourquoi les altcoins poursuivent-ils les DAT et les rachats maintenant ?

Les marchés d'altcoins récents montrent une augmentation des émissions de DAT et des stratégies de rachat. Bien qu'elles ressemblent à une simple « défense des prix », il existe des raisons fondamentales plus profondes.

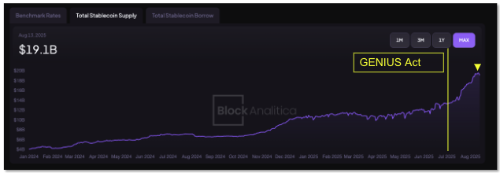

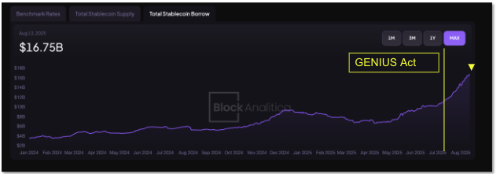

1) Épuisement des récits et changements dans les flux de capitauxAu cours de l'année écoulée, les grandes entreprises technologiques et financières mondiales - Tether, Circle, Stripe - ont lancé leurs propres chaînes et réseaux de paiement, modifiant ainsi le leadership du marché. La loi US GENIUS (réglementation fédérale des stablecoins) a accéléré l'entrée des institutions. Par conséquent, les primes de marché sont passées des « nouvelles L1 » aux « stablecoins/paiements ». Après l'adoption de la loi, la capitalisation boursière des stablecoins a fortement augmenté.

Dans cet environnement, les nouveaux altcoins et les projets de niveau intermédiaire ont du mal à faire valoir des « récits uniques ». Ils se tournent vers les fondamentaux - les revenus réels et le rendement de la valeur - pour convaincre les investisseurs.

2) Rachats et brûlages agressifsCela apparaît clairement dans les protocoles DeFi. Ceux qui génèrent des revenus solides grâce aux frais de transaction ou aux intérêts sur les prêts utilisent les bénéfices pour des rachats/brûlages directs de jetons ou des rendements de type dividendes plutôt que de diluer par l'impression de jetons d'incitation. L'approche : « Si les récits ne peuvent pas nous soutenir, soutenez directement les prix. »

3) Conditions favorables de l'écosystème EthereumEthereum reste le centre de la DeFi à frais élevés et à volume élevé, avec un environnement réglementaire favorable aux institutions. Les mises à niveau de l'évolutivité post-fusion, l'approbation des ETF et le poids accru de la finance en chaîne ont renforcé la perception de « préparation institutionnelle ». La loi GENIUS a clarifié la réglementation des stablecoins, créant ainsi une justification pour le capital institutionnel dans les produits de rendement en chaîne. Les protocoles DeFi basés sur Ethereum qui effectuent des rachats agressifs peuvent simultanément capturer les récits de DeFi, d'ETH et de rendement réel.

4) Mécanisme de volant d'inertieDe nombreux projets ciblent des dynamiques simples : Faible offre en circulation + Revenus réels → Rachats → Soutien des prix → Afflux de nouveaux investisseurs → Plus de revenus → Plus de rachats. Cela est optimisé lorsqu'il est combiné à des récits convaincants. À l'inverse, les projets sans histoires ou rendements de revenus attrayants sont confrontés à une fuite de capitaux et à une stagnation. Cela explique les difficultés récentes de certaines Layer 2 et de certains jetons d'IA.

Renouveau de la DeFi - Rendements des stablecoins et afflux institutionnels

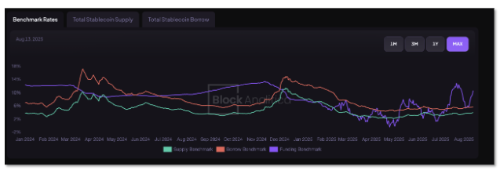

Le catalyseur le plus puissant qui a relancé la DeFi au cours de l'année écoulée a été le secteur des stablecoins. Les stablecoins sont passés d'actifs de liquidité de base à des « dollars générant des rendements ».

Le premier changement a été le paradoxe réglementaire. La loi US GENIUS de juillet 2025 a empêché les émetteurs de stablecoins réglementés de verser directement des intérêts aux utilisateurs. Bien que les comptes d'intérêts CeFi aient semblé disparaître, cela a créé une demande explosive de rendements DeFi. Des potentiellement billions de dollars en stablecoins provenant d'institutions et de grands détenteurs ont commencé à rechercher des « lieux de paiement de rendements ». Si l'USDC ou l'USDT ne peuvent pas verser d'intérêts directement, les capitaux doivent affluer vers des stratégies en chaîne. Le « flux de capitaux vers les coffres-forts de rendement DeFi » de Chris Perkins de CoinFund est devenu une réalité, ce qui a permis aux protocoles acceptant les dépôts de stablecoins de croître rapidement.

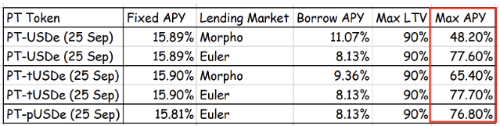

Le deuxième changement a été celui des stablecoins à rendement automatique. L'USDe d'Ethena en est un exemple : un actif indexé sur le dollar qui utilise des stratégies delta-neutres longues/courtes à terme au comptant pour des rendements stables. Atteignant 10 milliards de dollars de TVL en 500 jours, il est devenu le stablecoin à la croissance la plus rapide de l'histoire. Ce calendrier a coïncidé avec la période post-GENIUS Act, qui a connu une croissance grâce à des « rendements élevés de plus de 8 % » que les stables en dollars réglementés ne pouvaient pas fournir.

Sky Protocol (anciennement MakerDAO) a rejoint cette tendance, en augmentant le taux d'épargne DAI (DSR) à 8 % sur la base des rendements des investissements RWA. Les stablecoins sont devenus des actifs productifs, et pas seulement de « l'argent stationné ».

Ce changement repose sur une infrastructure mature. Les marchés de prêts en chaîne ont absorbé d'importants dépôts d'institutions et de baleines à la recherche de rendements sûrs, l'offre de prêts en stablecoins ayant fortement augmenté après le milieu de l'année 2025. Certaines estimations suggèrent que plus de 10 milliards de dollars supplémentaires en stablecoins ont été déposés dans des protocoles de prêt depuis juin. Cette liquidité a maintenu les taux de prêt DeFi modérément en hausse tout en soutenant de manière stable les traders et la demande d'effet de levier ayant besoin de stablecoins.

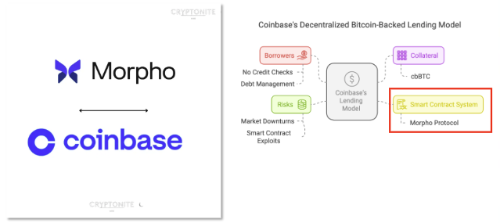

L'expansion en chaîne de Coinbase

L'une des tendances les plus notables du marché récent est que les sociétés de technologie financière et les principales bourses ont commencé à s'engager sérieusement dans la finance en chaîne. Coinbase est à la tête de cette initiative. Ils n'ont pas seulement créé leur propre chaîne (Base) et se sont arrêtés là : ils intègrent désormais naturellement les protocoles DeFi dans leurs services.

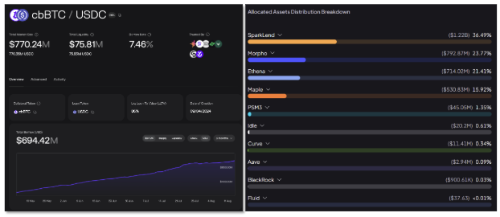

Un excellent exemple est leur nouveau produit de prêt. Lorsque les utilisateurs déposent des Bitcoin (cbBTC) auprès de Coinbase, ils passent en interne par le protocole Morpho sur la chaîne Base pour emprunter de l'USDC. Mais du point de vue de l'utilisateur, ce processus est aussi simple que de cliquer sur quelques boutons de l'interface de la bourse. Le routage complexe de la DeFi se fait en coulisses, tandis que l'expérience utilisateur est soigneusement emballée.

Ce modèle est puissant car il masque la complexité de la DeFi tout en préservant ses avantages. Les utilisateurs peuvent naturellement accéder aux rendements en chaîne sans connaître l'auto-conservation ou MetaMask. Du point de vue de la bourse, l'activité de trading traditionnelle est déjà un océan rouge. Il est difficile de tirer profit de la seule concurrence sur les frais, de sorte que le prochain domaine de croissance doit être la finance en chaîne. Coinbase reflète déjà les frais de transaction générés sur la chaîne Base dans ses bénéfices, et le potentiel de croissance s'étend considérablement à mesure que davantage de capitaux affluent vers les prêts, les emprunts et le trading.

Il ne s'agit pas seulement de l'histoire de Coinbase. Les sociétés de technologie financière comme Robinhood et PayPal sont susceptibles d'offrir des services en chaîne tels que des produits de rendement en stablecoins et le trading d'actifs tokenisés à des millions d'utilisateurs. Ce qui compte, c'est « quels protocoles sont sélectionnés pour ces partenariats ».

Par exemple, Morpho étend son rôle de pont institutionnel en se connectant au portefeuille Coinbase. Au fur et à mesure que Coinbase canalise les utilisateurs et les capitaux vers Morpho, qui dispose d'une technologie permettant d'augmenter les rendements des fournisseurs, les effets de réseau s'accumulent naturellement. Il en va de même pour Aerodrome, le DEX natif de Base. Il a attiré un TVL massif dès son lancement, et une autre vague de croissance se produira lorsque Coinbase poussera la DeFi vers les utilisateurs de détail.

Il est intéressant de noter que le protocole de prêt Spark de Sky Protocol (anciennement MakerDAO) fournit des stablecoins à des plateformes comme Morpho. Cela montre que l'offre et la demande de capitaux en chaîne sont de plus en plus interconnectées.

La stratégie de Coinbase délivre un message simple : en fin de compte, « l'expérience » et la « distribution » déterminent le jeu. S'attendre à ce que tous les utilisateurs deviennent des experts en DeFi est irréaliste. Le modèle gagnant intègre la DeFi là où les utilisateurs se trouvent déjà : les bourses et les portefeuilles. Pour que les protocoles capturent cette tendance majeure à l'intégration, la capacité technique seule ne suffit pas. Ceux qui sont préparés avec la conformité, l'exhaustivité de l'API et une liquidité profonde seront choisis.

Nous assistons à une convergence entre la CeFi et la DeFi. Au fur et à mesure que cette frontière s'effondre, les récits du marché crypto se développent et la distinction entre les « investisseurs crypto » et les « capitaux en quête de rendement » disparaît de plus en plus. Dans ce contexte, les initiatives BTCfi telles que les Bitcoin Layer 2 et les chaînes latérales perdront probablement de leur élan.

RWA - La finance en chaîne rencontre la finance hors chaîne

L'un des principaux récits de cette année est sans aucun doute la RWA (tokenisation des actifs du monde réel). Cette tendance a en fait commencé en 2023 lorsque des acteurs majeurs comme BlackRock ont lancé des fonds monétaires tokenisés et ont mis des bons du Trésor américain en chaîne, s'assurant ainsi un avantage de premier plan. Mais 2025 a changé la donne. Il ne s'agit plus de « qui le fait en premier », mais de « qui peut utiliser le RWA le plus efficacement ».

@ventuals_

Le RWA est utilisé dans la DeFi de deux manières principales. La première est le rendement : apporter des actifs à rendement réel comme les bons du Trésor et le crédit en chaîne pour soutenir les stablecoins ou fournir des taux de prêt. La seconde est le trading : rendre les actions, les fonds et même les actions pré-IPO tokenisés négociables 24 heures sur 24 et 7 jours sur 7 en chaîne. Cela s'étend aux marchés des paris sportifs/événementiels et aux marchés de prédiction. Si les traders de détail du monde entier pouvaient prendre des positions longues/courtes sur des jetons d'entreprises pré-IPO ou parier facilement avec effet de levier en chaîne, ce qui est difficile dans la finance traditionnelle, cela pourrait absorber une demande spéculative massive. Ces tentatives n'en sont qu'à leurs débuts, mais elles pourraient être des points cruciaux pour étendre le marché de la DeFi au-delà des simples récits de rendement.

Plus important encore, le RWA n'est plus seulement un « mot à la mode », il génère de véritables flux de trésorerie. Par exemple, SKY (MakerDAO) prévoit environ 250 millions de dollars de revenus annuels provenant des actifs RWA, tandis que Maple Finance développe rapidement son portefeuille de prêts en accordant des prêts institutionnels aux mineurs de Bitcoin et aux institutions financières.

Il est à noter que S&P Global a commencé à évaluer les protocoles DeFi. SKY a reçu l'une des premières notations de crédit, bien qu'elle soit inférieure à la catégorie investissement selon les normes de la finance traditionnelle. L'essentiel est que la DeFi multiplie les points de contact avec la finance traditionnelle.

La future concurrence en matière de RWA ne portera pas sur « qui le fait en premier », mais sur « qui peut évoluer de manière stable et fournir continuellement des liquidités ». Le marché récompense déjà les projets comme SKY et Maple Finance qui font preuve d'exécution et de traction. Pour survivre à ce récit, il faut relier en toute sécurité et dans le respect de la réglementation l'efficacité en chaîne aux actifs hors chaîne.

Le prochain chapitre d'Ethereum - Évolutivité et confidentialité

Ethereum reste le centre des actifs numériques. Mais pour conserver cette position, il doit continuer à évoluer. Les deux mots clés les plus importants de la feuille de route actuelle d'Ethereum sont l'évolutivité et la confidentialité.

En commençant par l'évolutivité, Vitalik Buterin a récemment fait une proposition assez radicale : l'abandon à long terme de l'EVM au profit d'un zkVM basé sur RISC-V. RISC-V est une architecture de processeur moderne qui, combinée à des preuves à connaissance nulle, pourrait augmenter le débit de la L1 de 50 à 100 fois par rapport aux niveaux actuels. Plutôt que de s'appuyer uniquement sur les rollups, cela « suralimenterait » la L1 en améliorant le moteur de base lui-même. Des équipes comme Risc0, Jolt et Polygon Miden étudient déjà cette direction. Si elle se concrétise, le « récit de la mise à l'échelle de la L1 » qui semblait mort pourrait renaître.

Vient ensuite la confidentialité. Pour les institutions, la confidentialité est plus proche de la nécessité que du choix. Que se passe-t-il lorsqu'un fonds spéculatif ouvre une position de cent millions de dollars sur une chaîne totalement transparente ? Il devient immédiatement une cible pour le délit d'initié ou le copy trading. Comme l'a dit un trader de Galaxy Digital, « La confidentialité n'est pas une simple case à cocher réglementaire, mais une condition de survie pour protéger les stratégies de trading en chaîne. »

Plusieurs approches sont étudiées simultanément :

Variantes de ZK Rollup : Modèles comme Aztec et StarkNet qui chiffrent les données de transaction tout en prouvant la validité

Outils de confidentialité de la couche : Systèmes basés sur zk-SNARK comme Railgun, qui a attiré l'attention lorsque Vitalik l'a utilisé directement et qui connaît une utilisation croissante

Réseaux hybrides : Modèles de chaînes de consortium comme Canton Network soutenus par Deloitte, où les transactions ne sont visibles que par les parties nécessaires, tandis que les autres sont aveugles

Bien qu'Ethereum lui-même n'implémente pas la confidentialité totale au niveau de la L1, des possibilités restent ouvertes par le biais des L2 ou de nouvelles structures de VM. La poussée du RISC-V zkVM est particulièrement significative car elle rend le calcul ZK moins cher, ce qui permet en fin de compte des transactions privées partout.

À l'avenir, les institutions pourraient effectuer des transactions entièrement confidentielles sur Ethereum ou sur des réseaux connectés, seuls les régulateurs ou les contreparties approuvées voyant les détails des transactions. Cela ouvrirait les portes aux opérations de change, aux titres et aux produits dérivés en chaîne.

En résumé, Ethereum évolue pour devenir une couche de règlement mondiale « haute performance + confidentialité ». Bien que ce thème ne semble pas immédiatement tape-à-l'œil pour les investisseurs de détail, il a un impact profond sur la valeur à long terme d'ETH. Ce changement est lié aux opportunités pour des projets spécifiques. Les variantes ZK comme zkSync, StarkNet et Polygon zkEVM, ainsi que l'infrastructure de validation distribuée comme Obol, sont probablement des pièces du puzzle.