Le pivot monétaire bleu d'Ethereum

Ethereum se débarrasse discrètement de son passé de jeton d'utilité.

L'analyse du deuxième trimestre de @the_defi_report montre que, bien que les revenus des protocoles et les frais onchain soient en baisse, l'$ETH se consolide en tant que réserve de valeur : moins de gas, plus de gospel.

Voici 5 points clés du rapport sur le passage d'Ethereum d'une couche d'activité à un actif monétaire.👇

~~ Analyse par @davewardonline ~~

1️⃣ Les institutions accumulent de l'$ETH

Au cours du dernier trimestre, l'$ETH est entré dans les bilans institutionnels par le biais de deux vecteurs principaux : les ETF et les trésoreries d'entreprises.

➢ ETF $ETH : Les actifs sous gestion ont augmenté de 20 % en glissement trimestriel pour atteindre 4,1 millions d'$ETH (3,4 % de l'offre), soit la plus forte augmentation depuis le début du suivi. Le FETH de Fidelity a mené les entrées de fonds.

➢ Trésoreries d'entreprises : Les avoirs ont augmenté de 5 829 % pour atteindre 1,98 million d'ETH. @SharpLinkGaming a ajouté 216 000 $ETH (dont certains ont été achetés directement à la Fondation Ethereum), @BitDigital_BTBT a ajouté 100 600. 48 entités détiennent désormais de l'$ETH en trésorerie.

@fundstrat, président de @BitMNR, a déclaré que l'$ETH est un « stablecoin play », suggérant que les entreprises pourraient staker de l'$ETH pour exploiter leurs propres stablecoins, ce qui ajoute un nouveau vecteur de demande institutionnelle.

Cela reflète l'adoption précoce de Bitcoin : les ETF et les trésoreries d'entreprises n'utilisent pas l'$ETH pour le gas ou la DeFi, mais le détiennent comme un actif macro, ce qui réduit l'offre en circulation et refond l'$ETH comme un stockage de valeur à long terme.

2️⃣ Les capitaux passent de CEX à $ETH

L'$ETH continue de migrer des lieux liquides vers des avoirs passifs et stratégiques, ce qui correspond à un comportement de réserve de valeur.

➢ Soldes CEX : L'$ETH sur les bourses a chuté de 7 %, probablement en raison d'un passage au stockage à froid, au staking ou à des comptes de conservation, ce qui est confirmé par une augmentation du pourcentage staké.

➢ Contrats intelligents : L'$ETH dans les contrats a chuté de 4 % pour atteindre 43 % de l'offre, ce qui suggère un passage de la DeFi vers le staking, les ETF ou les réallocations.

L'offre en circulation n'a augmenté que de 0,18 % au deuxième trimestre, malgré un retour à l'inflation nette. Le rapport compare cela à la « thésaurisation du dollar » : l'$ETH est détenu comme une valeur, et non dépensé.

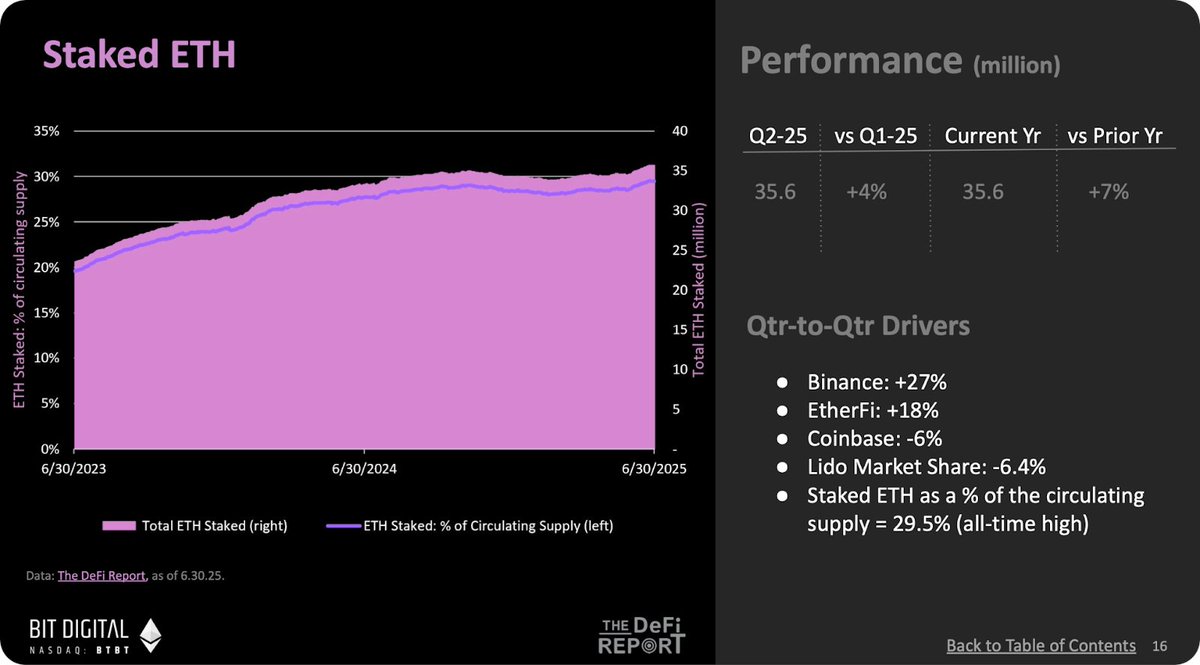

3️⃣ Le staking se développe en tant que rendement passif

Le staking présente l'$ETH comme un actif productif, et il continue de croître.

➢ $ETH staké : En hausse de 4 % à 35,6 millions d'$ETH (29,5 % de l'offre), un nouveau sommet. Malgré la baisse des revenus des frais, les récompenses d'émission ont atteint en moyenne 2 685 ETH/jour, ce qui donne un rendement de 3,22 %.

➢ Composition des récompenses : 88 % des récompenses des validateurs provenaient de l'émission, et non des frais, ce qui renforce le rôle de l'$ETH en tant qu'actif productif et indépendant des frais.

L'$ETH se comporte désormais davantage comme un instrument de trésorerie productif que comme un jeton spéculatif. Le staking est le mécanisme qui transforme Ethereum en un réseau monétaire.

4️⃣ Le retour de la dilution monétaire

L'inflation nette est de retour, mais le rapport considère cela comme une maturité, et non comme une faiblesse.

➢ Émission en hausse : L'émission d'$ETH a augmenté de 2 %, tandis que le burn a chuté de 55 %, ce qui a poussé la dilution nette à 0,73 % annualisé, un sommet sur un an.

➢ Rendement onchain en baisse : Le rendement réel a chuté de 28 % et le coût de production de 1 $ de revenu a augmenté de 58 %.

Malgré cela, les ETF et les pools de staking ont continué à absorber l'ETH. Le fondateur @JustDeauIt voit des échos des premiers cycles de Bitcoin, où les détenteurs ont enduré la dilution pour la sécurité du réseau.

Le rendement de l'$ETH, qui est à 88 % tiré de l'émission, reflète les systèmes monétaires où l'inflation programmée finance le fonctionnement du réseau. Le fait de conserver malgré la dilution est une caractéristique du comportement de réserve de valeur.

5️⃣ Ethereum L1 = Couche de règlement

La couche de base d'Ethereum passe d'un moteur transactionnel à une base de capital et une couche de règlement final.

➢ Dominance L2 : Les transactions quotidiennes L2 dépassent L1 de 12,7x ; les adresses actives de 5x ; les contrats à forte activité de 5,7x ; la vélocité DeFi de 7,5x.

➢ Ancrage du capital L1 : Malgré cela, la TVL L1 a augmenté de 33 %. Les actifs du monde réel sur Ethereum ont augmenté de 48 % en glissement trimestriel pour atteindre 7,5 milliards de dollars, menés par les titres du Trésor tokenisés (+58 %) et les matières premières (+24 %).

Ethereum reflète la finance traditionnelle : les L2 exécutent, les L1 règlent. L'$ETH est l'actif de réserve qui ancre ce système.

--

Ensemble, ces tendances redéfinissent l'$ETH moins comme un jeton d'utilité et plus comme une obligation souveraine : productif, thésaurisable et essentiel au système qu'il garantit.