La SEC aprueba los "Estándares de listado genéricos", allanando el camino para una explosión de ETFs al contado de criptomonedas

El 17 de septiembre, la SEC de EE. UU. adoptó oficialmente los "Estándares Genéricos de Cotización para Acciones Fiduciarias Basadas en Materias Primas" (Comunicado n.º 34-103995). Este no es un mero documento técnico, sino un auténtico "guardián institucional". Esto significa que la cotización de futuros ETF de criptomonedas al contado pasará de las aprobaciones caso por caso a un proceso genérico estandarizado y acelerado.

En el contexto del nuevo ciclo de recortes de tasas de la Reserva Federal y las crecientes expectativas de depreciación del dólar, este avance regulatorio aporta una doble resonancia de "liquidez + institucionalización" a los activos digitales, lo que lo convierte en uno de los eventos regulatorios más importantes en el mercado de criptomonedas este año.

En este artículo abordaremos las siguientes preguntas:

¿Qué ha cambiado exactamente la nueva norma y cuáles son sus implicaciones?

¿Qué criptomonedas se beneficiarán primero y qué ETF al contado tienen más probabilidades de obtener una aprobación temprana?

¿A qué deberían prestar atención los inversores? Ante la nueva normativa y los flujos de capital cambiantes, ¿cómo pueden los inversores comunes aprovechar las oportunidades y gestionar los riesgos?

I. ¿Qué ha cambiado el estándar genérico? De «si se permite» a «cómo regular».

Antes de esta nueva regulación, los ETF de criptomonedas al contado debían pasar por un proceso de aprobación caso por caso, que requería superar dos obstáculos:

Aprobación de cambio de regla 19b-4 : Presentada por la bolsa a la SEC para modificar las reglas de la bolsa. Esta es una revisión sustancial y podría ser rechazada por la SEC.

Aprobación de la declaración de registro S-1 : Presentada por el emisor del ETF para su revisión por la SEC, la cual divulga la estructura del fondo, el gestor, las comisiones y otros detalles. Se trata de una revisión más formal.

Este proceso de doble aprobación no solo fue largo, sino que también se vio frecuentemente retrasado por problemas políticos y disputas de cumplimiento. Por ejemplo, durante la ola de ETFs spot de Bitcoin en 2021, se presentaron numerosas solicitudes, pero a lo largo de 2021-2022, todas fueron denegadas en la etapa 19b-4. De mayo a julio de 2023, se presentó una nueva ronda de solicitudes, pero no fue hasta el 10 de enero de 2024 que se aprobaron simultáneamente las solicitudes 19b-4 y S-1, después de casi ocho meses.

La SEC aprueba los estándares genéricos de cotización: los ETF de criptomonedas al contado entran en la vía rápida

Las normas genéricas de cotización, adoptadas por la SEC el 17 de septiembre de 2025, suponen un cambio fundamental. La norma especifica que los ETF de materias primas que cumplen los criterios ya no necesitan presentar solicitudes 19b-4 caso por caso; solo deben pasar por el proceso de aprobación S-1. Esto reduce considerablemente el tiempo y el coste de la aprobación.

Para calificar, un ETF debe cumplir una de las siguientes tres vías:

El producto subyacente se comercializa en un mercado miembro de ISG (Intermarket Surveillance Group), como NYSE, Nasdaq, CME o LSE.

El contrato de futuros de la materia prima subyacente se ha negociado en un Mercado de Contratos Designado (MDC) durante al menos seis meses consecutivos , y las bolsas han establecido un Acuerdo de Supervisión Compartida Integral (CSSA). Los MDC son bolsas reguladas por la CFTC, como CME, CBOT o Coinbase Derivatives Exchange.

Un ETF ya cotiza en una bolsa de valores nacional de EE. UU., con al menos el 40% de sus activos asignados al producto básico subyacente.

Dado que la mayoría de los criptoactivos se clasifican como "materias primas", esta regla es prácticamente la solución ideal para los ETF de criptomonedas al contado. De las tres opciones, la segunda es la más viable: siempre que un criptoactivo tenga un contrato de futuros negociado en CME o Coinbase Derivatives durante seis meses, puede eludir el trámite de aprobación 19b-4 y es probable que su ETF al contado se lance rápidamente.

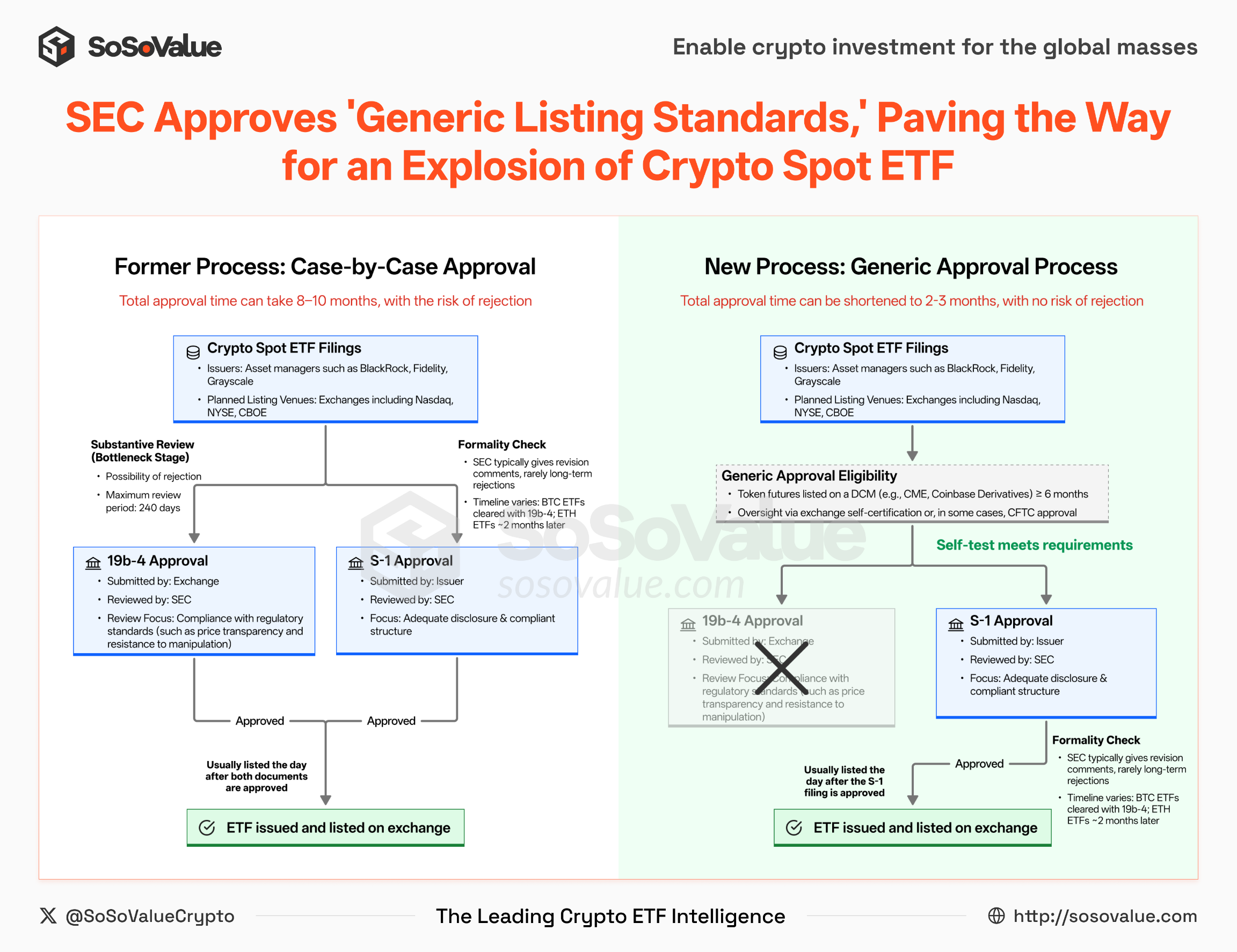

Figura 1: Proceso de aprobación nuevo y antiguo para la inclusión de ETF de criptomonedas al contado (Fuente: SoSoValue)

En comparación con el modelo anterior, los cambios que trae la nueva regulación se reflejan principalmente en dos aspectos:

Proceso de aprobación simplificado: La 19b-4 ya no supone un obstáculo. Con el modelo anterior, los ETF de criptomonedas al contado debían pasar tanto por el cambio de normativa de la 19b-4 como por la aprobación de la declaración de registro S-1; ninguna de las dos podía omitirse. Anteriormente, esto ocurría con los ETF de Bitcoin y Ethereum: el período de revisión de la 19b-4 podía durar hasta 240 días, lo que se convertía en el factor clave que ralentizaba el proceso. Con la nueva regulación, siempre que el producto cumpla con los estándares unificados, la plataforma puede pasar directamente por el proceso de aprobación S-1, evitando así las repetidas idas y venidas de la 19b-4 y acortando así significativamente el ciclo de cotización.

Cambio en el enfoque regulatorio: La CFTC y los Mercados de Futuros de Materias Primas (MDC) desempeñan un papel más crucial. La revisión de la elegibilidad de los contratos de futuros se está trasladando gradualmente de la SEC a los Mercados de Contratos Designados (MDC) y a la CFTC (Comisión de Comercio de Futuros de Materias Primas de EE. UU.). Bajo el marco actual, existen dos formas principales para que un MDC lance un nuevo contrato:

Autocertificación: El DCM solo necesita presentar una autocertificación a la CFTC un día hábil antes de la entrada en vigor del contrato. Si la CFTC no presenta objeciones, el contrato entra en vigor automáticamente. Esto suele requerir que el mercado al contado demuestre transparencia de precios, liquidez suficiente y riesgos controlables de manipulación del mercado.

Aprobación voluntaria: si un contrato es controvertido, el DCM puede buscar proactivamente la aprobación de la CFTC para obtener una protección legal más fuerte.

Esto significa que, siempre que el mercado al contado de un criptoactivo determinado sea lo suficientemente sólido, el DCM tiene una autonomía considerable para promover su cotización en futuros. Mientras tanto, la revisión del S-1 por parte de la SEC se centra principalmente en si la divulgación es adecuada y si la estructura del producto cumple con la normativa, lo que la convierte en una revisión más bien procedimental .

En general, la SEC está pasando de ser un organismo que aprueba caso por caso a un organismo que establece las normas. Su postura regulatoria está cambiando de "si permitir" a "cómo regular". En este marco, la implementación de ETFs de criptomonedas al contado será más eficiente y estandarizada.

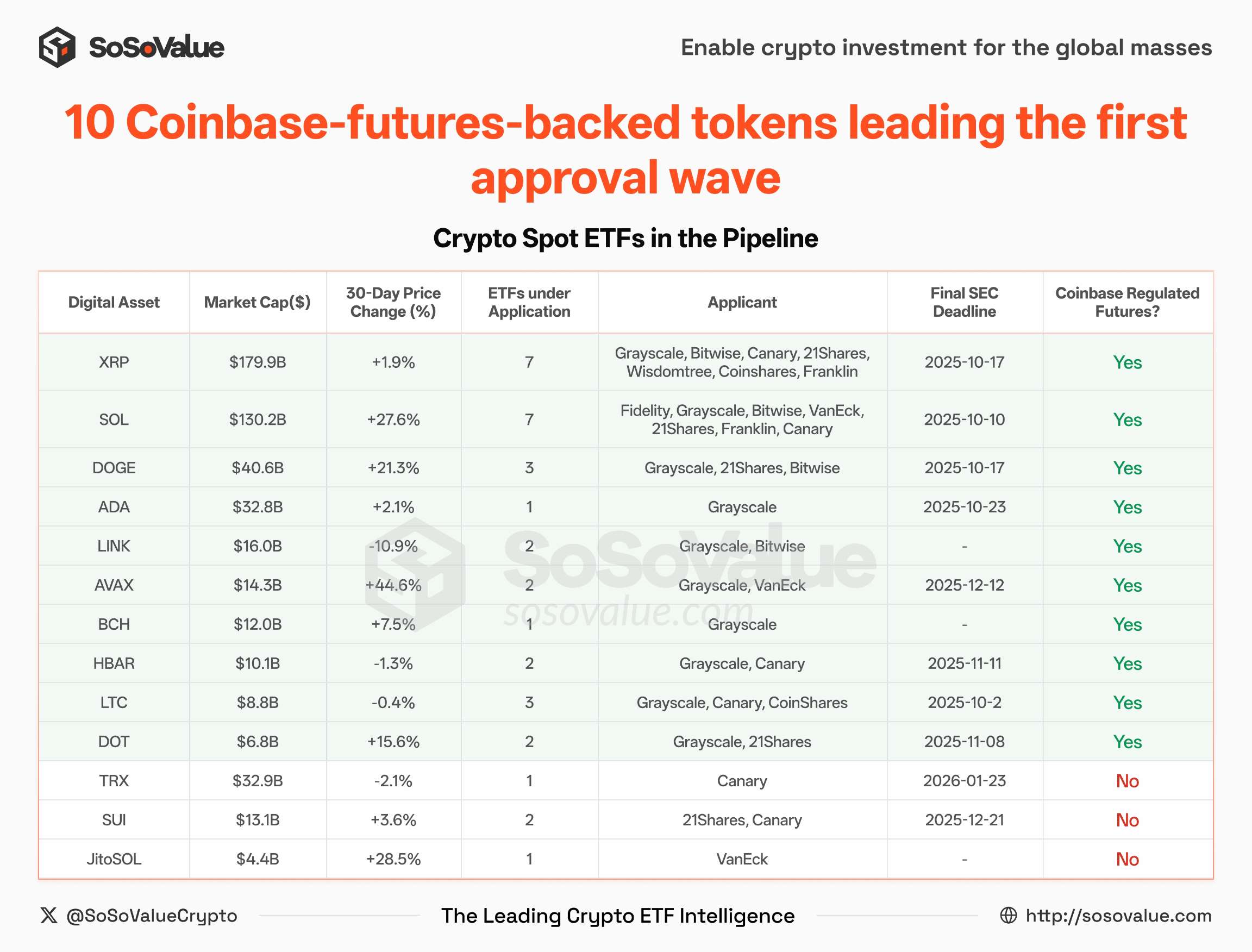

II. ¿Qué criptomonedas tienen más probabilidades de beneficiarse? Diez tokens importantes con contratos de futuros existentes y solicitudes de ETF presentadas serán los primeros en ver lanzamientos de ETF.

Entre los DCM (mercados de contratos designados) existentes, Coinbase Derivatives Exchange de Coinbase tiene la línea más completa de productos de futuros de criptomonedas y actualmente cubre 14 criptomonedas diferentes (ver Figura 2).

Figura 2: Lista de futuros ya listados en Coinbase (Fuente: SoSoValue)

Según datos de SoSoValue, actualmente hay 35 ETF de criptomonedas al contado en espera de aprobación , que cubren 13 tokens diferentes . Con la excepción de SUI, TRX y JitoSOL, los otros 10 tokens ya tienen futuros cotizados en Coinbase Derivatives Exchange desde hace más de seis meses, por lo que cumplen plenamente con los requisitos genéricos de la nueva regulación.

Figura 3: Diez tokens principales con contratos de futuros existentes y solicitudes de ETF presentadas serán los primeros en ver lanzamientos de ETF (Fuente: SoSoValue)

Esto significa:

Es probable que aproximadamente 30 ETF al contado que cubren 10 tokens (LTC, SOL, XRP, DOGE, ADA, DOT, HBAR, AVAX, LINK y BCH) reciban una rápida aprobación en las próximas semanas o meses.

El mercado se prepara para la próxima ola de crecimiento explosivo de los ETF. Por ejemplo, aunque XLM y SHIB ya tienen futuros, hasta el momento no se han presentado solicitudes de ETF al contado, lo que hace muy probable que se conviertan en los próximos objetivos clave para los gestores de activos.

III. Cuando el ciclo de recortes de tasas se combina con el auge de los ETF, ¿qué deben observar los inversores? Avances en la emisión de ETF, tendencias macroeconómicas de las tasas de interés, asignación de activos cruzados y flujos de capital.

A corto plazo, la implementación del estándar genérico acelerará significativamente el ritmo de lanzamiento de ETF de criptomonedas, reducirá las barreras de emisión y atraerá más capital institucional y productos compatibles al mercado.

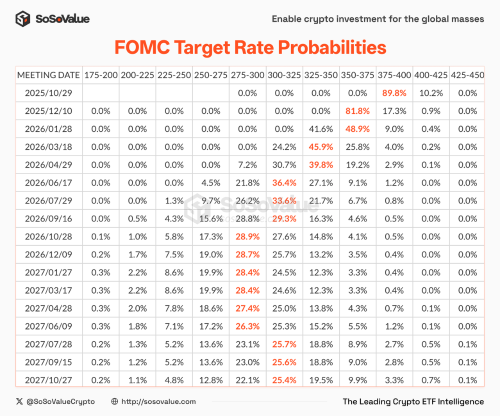

Al mismo tiempo, el jueves la Reserva Federal recortó las tasas en 25 puntos básicos, como se esperaba. El gráfico de puntos indicó dos recortes más este año, lo que marca el inicio del ciclo de recortes de tasas. Comienzan a crecer las expectativas de un dólar más débil, y el capital global busca nuevos activos como ancla.

Dos poderosas fuerzas chocan frontalmente: por un lado, la masiva liquidez que libera el sistema del dólar estadounidense; por otro, un posible aumento de los ETF de criptoactivos. Su interacción podría transformar la lógica de asignación de capital, acelerar la profunda integración entre los mercados de capital tradicionales y los criptoactivos, y posiblemente marcar el inicio de un nuevo mapa global de activos para la próxima década.

En este contexto, los inversores deberían centrarse en cuatro áreas clave:

Ritmo de emisión de ETF: En el caso de los ETF de criptomonedas al contado que cumplen los requisitos del estándar genérico, la solicitud S-1 suele actualizarse varias veces antes de la aprobación final para incluir detalles como las comisiones y el tamaño de la emisión inicial. Estas actualizaciones suelen indicar que el producto se encuentra en la fase de "cuenta regresiva" antes de su cotización.

Entorno macroeconómico: la trayectoria de la tasa de interés de la Reserva Federal, las expectativas del gráfico de puntos y la trayectoria del índice del dólar estadounidense determinarán los cambios en el apetito por el riesgo y servirán como pistas fundamentales para la fijación de precios de los activos.

Figura 4: Expectativas de la trayectoria de recorte de tasas de la Reserva Federal (Fuente: SoSoValue)

Asignación de activos cruzados: Durante períodos de debilidad del dólar, el oro, las materias primas y las criptomonedas suelen ser activos complementarios. Al diversificar la exposición, los inversores pueden reducir el riesgo y obtener múltiples flujos de retorno.

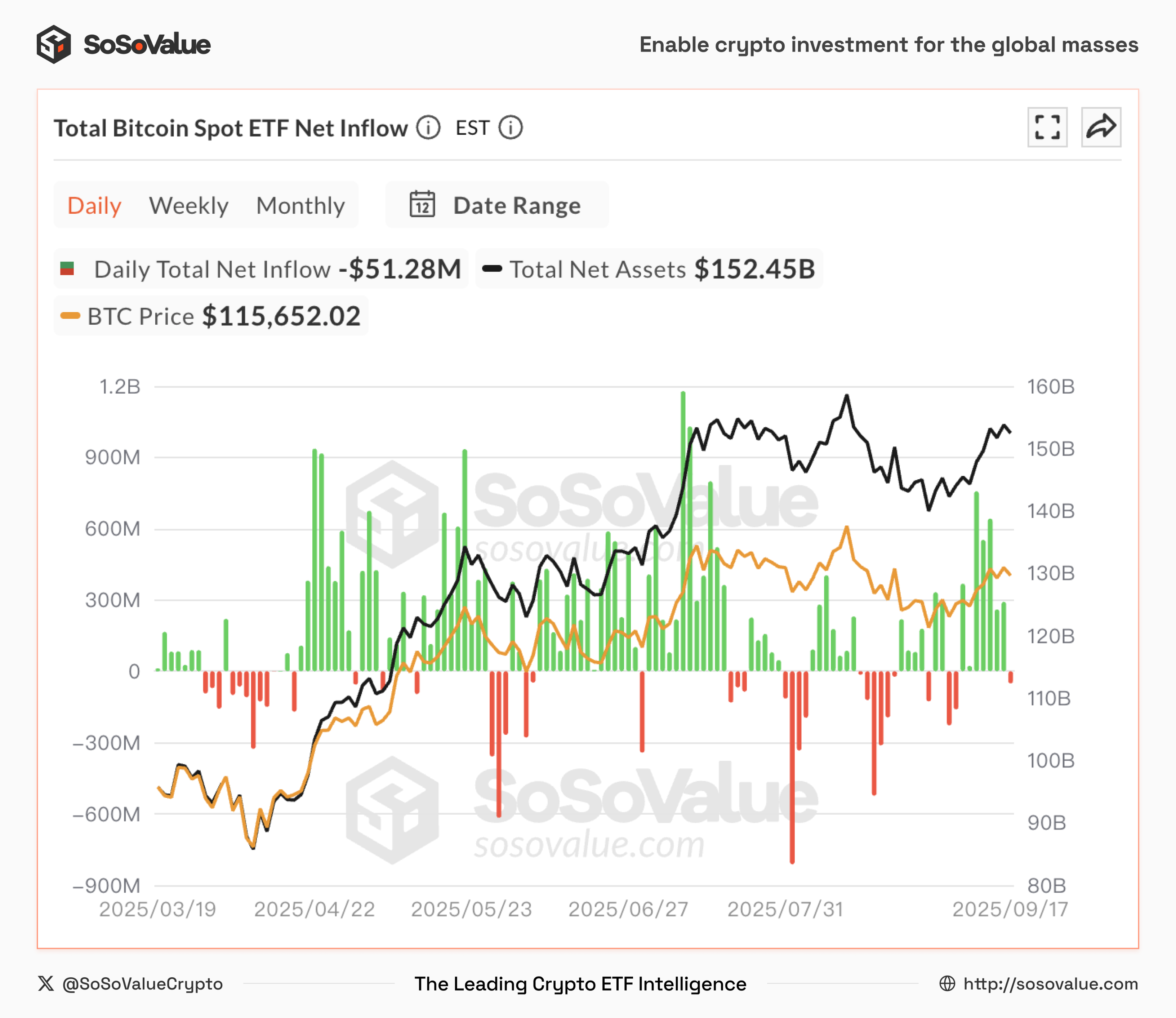

Flujos de capital: En comparación con las fluctuaciones de precios, las entradas netas diarias de los ETF reflejan con mayor claridad el sentimiento y las tendencias del mercado. Suelen ser más prospectivas, lo que ayuda a los inversores a aprovechar las oportunidades antes de las reversiones del mercado.

Figura 5: Entradas netas diarias de ETFs de Bitcoin al contado (Fuente: SoSoValue)

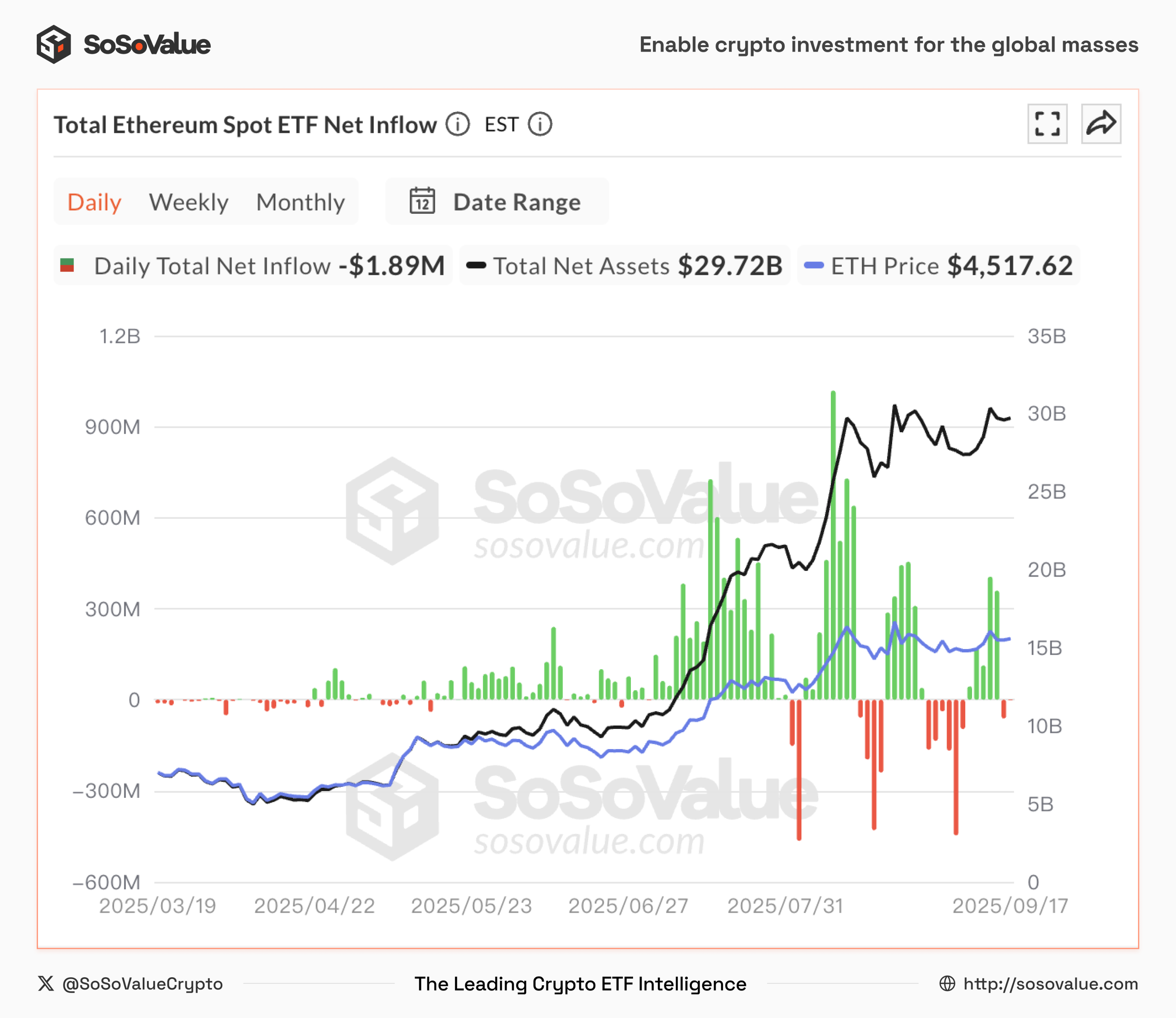

Figura 6: Entradas netas diarias de ETFs spot de Ethereum (Fuente: SoSoValue)

En resumen, la nueva regulación, combinada con el ciclo de recortes de tasas, está abriendo una doble puerta de entrada: regulación y liquidez para los ETF de criptomonedas. Para los inversores, esto representa no solo una nueva ventana de oportunidad, sino también una profunda reestructuración de la lógica de asignación de activos.