Tendencias narrativas del mercado de criptomonedas del segundo semestre

Si observamos el mercado actual, las narrativas que atraen capital y atención son bastante claras. Como dijo Benjamin Graham: "A corto plazo, el mercado es una máquina de votación, pero a largo plazo, es una máquina de pesaje". Actualmente estamos en la fase de 'votación' donde las narrativas impulsan los precios, pero los fundamentos determinan en última instancia el peso. Hoy, analicemos la situación actual del mercado de criptomonedas desde las perspectivas de 'votación' y 'pesaje'.

El auge de DAT: efectos de red y prima de confianza

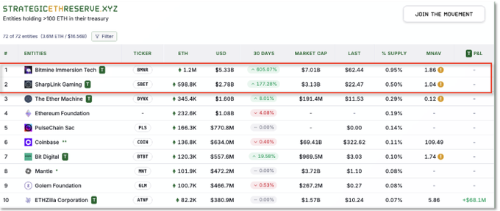

Una tendencia importante son las DAT (empresas de tesorería de activos digitales), esencialmente fondos, empresas o ETF que poseen criptomonedas. Entre los principales ejemplos se incluyen los fideicomisos de Grayscale y MicroStrategy, que sirvieron como 'proxies' de Bitcoin. Las DAT exitosas cotizan con primas por encima de su valor liquidativo (NAV), precios creados por los efectos de red y la 'confianza', no la mera especulación.

Para Bitcoin, Michael Saylor desempeñó este papel. Su reputación de la era de las puntocom y su amplia experiencia en el mercado público se tradujeron en la confianza de los inversores, lo que hizo que las acciones de MicroStrategy se dispararan como un proxy de Bitcoin. Para Ethereum, las figuras clave incluyen a Joe Lubin (CEO de ConsenSys) y Tom Lee. Lubin construyó puentes entre las finanzas tradicionales y Ethereum, mientras que Lee se ganó la confianza del público al analizar Bitcoin en CNBC desde los primeros días. Estos antecedentes ayudaron a ETH a alcanzar máximos de 5 años en agosto de 2025 en medio de la compra de tesorería corporativa y las entradas récord de ETF.

Por el contrario, las DAT basadas en altcoins enfrentan diferentes circunstancias. A menudo carecen de 'figuras destacadas' o marcas en las que el público confíe, y los efectos de red no se extienden a las finanzas convencionales. Esto hace que los fideicomisos de tokens Sui o los ETF de altcoins oscuros tengan problemas con la demanda. Sobrevivir a esta estructura requiere más que popularidad dentro de las comunidades criptográficas: se necesita un liderazgo reconocido en todo el mercado y apoyo institucional para las primas.

En última instancia, la narrativa de ETF/DAT se trata de 'en quién confía'. Actualmente, Bitcoin y Ethereum son dueños de este escenario, mientras que las alts todavía esperan en largas filas los boletos de entrada.

¿Por qué las Altcoins persiguen DAT y recompras ahora?

Los mercados de altcoins recientes muestran una mayor emisión de DAT y estrategias de recompra. Si bien parece una simple 'defensa de precios', existen razones fundamentales más profundas.

1) Agotamiento narrativo y cambios en el flujo de capitalDurante el año pasado, las grandes empresas tecnológicas y financieras globales (Tether, Circle, Stripe) lanzaron sus propias cadenas y redes de pago, cambiando el liderazgo del mercado. La Ley GENIUS de EE. UU. (regulación federal de stablecoins) aceleró la entrada institucional. En consecuencia, las primas de mercado cambiaron de 'nuevas L1' a 'stablecoins/pagos'. Después de la legislación, la capitalización de mercado de las stablecoins ha aumentado considerablemente.

En este entorno, las nuevas altcoins y los proyectos de nivel medio luchan por impulsar 'narrativas únicas'. Están girando hacia los fundamentos (ingresos reales y retorno de valor) para convencer a los inversores.

2) Recompras y quemas agresivasEsto aparece claramente en los protocolos DeFi. Aquellos que generan ingresos sólidos a partir de tarifas de negociación o intereses de préstamos utilizan las ganancias para recompras/quemas directas de tokens o rendimientos similares a dividendos en lugar de diluirse mediante la impresión de tokens de incentivo. El enfoque: "Si las narrativas no pueden sostenernos, apoyen directamente los precios".

3) Condiciones favorables del ecosistema EthereumEthereum sigue siendo el centro de DeFi de alto volumen y altas tarifas con un entorno regulatorio favorable para las instituciones. Las actualizaciones de escalabilidad posteriores a la fusión, la aprobación de ETF y el peso expandido de las finanzas en cadena solidificaron la percepción de 'listo para las instituciones'. La Ley GENIUS aclaró la regulación de las stablecoins, creando una justificación para el capital institucional en productos de rendimiento en cadena. Los protocolos DeFi basados en Ethereum que realizan recompras agresivas pueden capturar simultáneamente las narrativas de DeFi, ETH y rendimiento real.

4) Mecanismo de volante de inerciaMuchos proyectos apuntan a dinámicas simples: baja oferta circulante + ingresos reales → Recompras → Soporte de precios → Nueva entrada de inversores → Más ingresos → Más recompras. Esto se maximiza cuando se combina con narrativas convincentes. Por el contrario, los proyectos sin historias o retornos de ingresos atractivos enfrentan la fuga de capitales y el estancamiento. Esto explica las recientes dificultades de algunas Layer 2 y tokens de IA.

Resurgimiento de DeFi: rendimientos de Stablecoin e Inversiones Institucionales

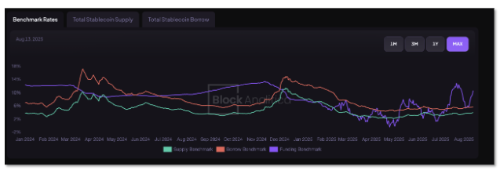

El catalizador más poderoso que revivió DeFi durante el año pasado fue el sector de las stablecoins. Las stablecoins evolucionaron de activos de liquidez básicos a 'dólares que generan rendimiento'.

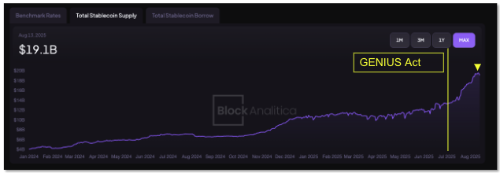

El primer cambio fue la paradoja regulatoria. La Ley GENIUS de EE. UU. de julio de 2025 impidió que los emisores de stablecoins regulados pagaran intereses directamente a los usuarios. Si bien las cuentas de interés de CeFi parecían desaparecer, esto creó una demanda explosiva de rendimientos de DeFi. Potencialmente, billones en stablecoins de instituciones y grandes tenedores comenzaron a buscar 'lugares que paguen rendimiento'. Si USDC o USDT no pueden pagar intereses directamente, el capital debe fluir hacia estrategias en cadena. El 'flujo de capital a las bóvedas de rendimiento de DeFi' de Chris Perkins de CoinFund se hizo realidad, y los protocolos que aceptan depósitos de stablecoins crecieron rápidamente.

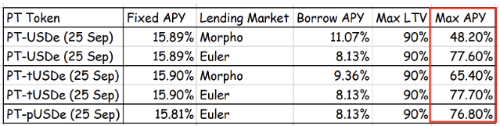

El segundo cambio fueron las stablecoins de rendimiento automático. USDe de Ethena ejemplifica esto: un activo vinculado al dólar que utiliza estrategias delta-neutrales largas al contado/cortas de futuros para obtener rendimientos estables. Al alcanzar los $10 mil millones de TVL en 500 días, se convirtió en la stablecoin de más rápido crecimiento de la historia. Este momento coincidió con el período posterior a la Ley GENIUS, creciendo a través de 'altos rendimientos de más del 8 %' que las stablecoins en dólares reguladas no podían proporcionar.

Sky Protocol (anteriormente MakerDAO) se unió a esta tendencia, elevando la tasa de ahorro de DAI (DSR) al 8 % en función de los rendimientos de la inversión en RWA. Las stablecoins se convirtieron en activos productivos, no 'solo dinero estacionado'.

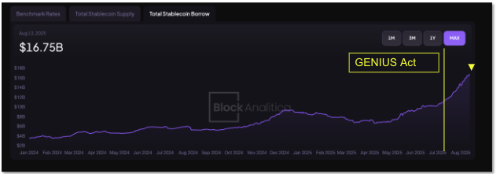

Este cambio se basa en una infraestructura madura. Los mercados de préstamos en cadena absorbieron grandes depósitos de instituciones y ballenas que buscaban rendimientos seguros, y la oferta de préstamos de stablecoins aumentó después de mediados de 2025. Algunas estimaciones sugieren que se depositaron más de $10 mil millones adicionales en stablecoins en protocolos de préstamos desde junio. Esta liquidez mantuvo las tasas de préstamo de DeFi aumentando moderadamente mientras apoyaba de manera estable a los operadores y la demanda de apalancamiento que necesitaban stablecoins.

Expansión en cadena de Coinbase

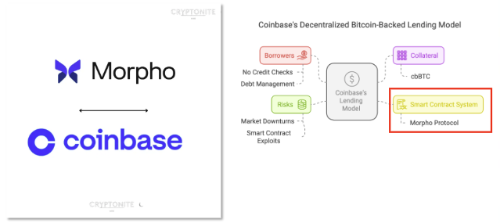

Una de las tendencias más notables en el mercado reciente es que las empresas de tecnología financiera y los principales exchanges han comenzado a ingresar seriamente a las finanzas en cadena. Coinbase lidera esta carga. No solo crearon su propia cadena (Base) y se detuvieron allí, sino que ahora están integrando naturalmente los protocolos DeFi en sus servicios.

Un buen ejemplo es su nuevo producto de préstamo. Cuando los usuarios depositan Bitcoin (cbBTC) en Coinbase, internamente pasa por el protocolo Morpho en la cadena Base para pedir prestado USDC. Pero desde la perspectiva del usuario, este proceso parece tan simple como hacer clic en algunos botones en la interfaz del exchange. El complejo enrutamiento DeFi ocurre entre bastidores, mientras que la experiencia del usuario está empaquetada de forma limpia.

Este modelo es poderoso porque oculta la complejidad de DeFi al tiempo que preserva sus beneficios. Los usuarios pueden acceder naturalmente a los rendimientos en cadena sin saber nada sobre la autocustodia o MetaMask. Desde la perspectiva del exchange, el negocio comercial tradicional ya es un océano rojo. Es difícil obtener ganancias solo de la competencia de tarifas, por lo que la próxima área de crecimiento deben ser las finanzas en cadena. Coinbase ya está reflejando las tarifas de transacción generadas en la cadena Base en sus ganancias, y el potencial de crecimiento se expande significativamente a medida que fluye más capital hacia los préstamos, los préstamos y el comercio.

Esta no es solo la historia de Coinbase. Es probable que las empresas de tecnología financiera como Robinhood y PayPal ofrezcan servicios en cadena, como productos de rendimiento de stablecoins y comercio de activos tokenizados, a millones de usuarios. Lo que importa es "qué protocolos se seleccionan para estas asociaciones".

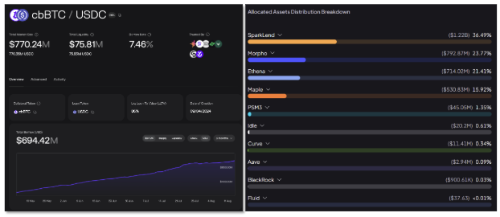

Por ejemplo, Morpho está expandiendo su función de puente institucional al conectarse con la billetera Coinbase. A medida que Coinbase canaliza usuarios y capital a Morpho, que tiene tecnología para aumentar los rendimientos de los proveedores, los efectos de red se acumulan naturalmente. Lo mismo ocurre con Aerodrome, el DEX nativo de Base. Atrajo un TVL masivo desde el lanzamiento, y otra ola de crecimiento vendrá cuando Coinbase impulse DeFi a los usuarios minoristas.

Curiosamente, el protocolo de préstamo Spark de Sky Protocol (anteriormente MakerDAO) está suministrando stablecoins a plataformas como Morpho. Esto muestra que la oferta y la demanda de capital en cadena se están interconectando cada vez más.

La estrategia de Coinbase ofrece un mensaje simple: en última instancia, la 'experiencia' y la 'distribución' determinan el juego. Esperar que todos los usuarios se conviertan en expertos en DeFi no es realista. El modelo ganador integra DeFi donde ya están los usuarios: exchanges y billeteras. Para que los protocolos capturen esta importante tendencia de integración, la capacidad técnica por sí sola no es suficiente. Se elegirán aquellos preparados con cumplimiento, integridad de la API y liquidez profunda.

Estamos presenciando la convergencia de CeFi y DeFi. A medida que este límite se colapsa, las narrativas del mercado de criptomonedas se expanden y la distinción entre 'inversores en criptomonedas' y 'capital en busca de rendimiento' desaparece cada vez más. En este contexto, es probable que las iniciativas BTCfi como Bitcoin Layer 2 y las cadenas laterales pierdan impulso.

RWA: las finanzas en cadena se encuentran con las finanzas fuera de cadena

Una de las principales narrativas de este año es, sin duda, la tokenización de RWA (activos del mundo real). Esta tendencia en realidad comenzó en 2023 cuando jugadores masivos como BlackRock lanzaron fondos tokenizados del mercado monetario y trajeron bonos del Tesoro de EE. UU. en cadena, asegurando la ventaja de ser los primeros en actuar. Pero 2025 cambió el juego. Ya no se trata de "quién lo hace primero", sino de "quién puede utilizar RWA de forma más eficaz".

@ventuals_

RWA se utiliza en DeFi de dos formas principales. La primera es el rendimiento: llevar activos de rendimiento real como los bonos del Tesoro y el crédito en cadena para respaldar las stablecoins o proporcionar tasas de préstamo. La segunda es el comercio: hacer que las acciones, los fondos e incluso las acciones previas a la OPI tokenizadas se puedan negociar las 24 horas del día, los 7 días de la semana en cadena. Esto se extiende a los mercados de apuestas deportivas/de eventos y a los mercados de predicción. Si los operadores minoristas de todo el mundo pudieran comprar/vender en corto tokens de empresas previas a la OPI o realizar fácilmente apuestas apalancadas en cadena, lo cual es difícil en las finanzas tradicionales, podría absorber una demanda especulativa masiva. Estos intentos aún se encuentran en una etapa temprana, pero podrían ser puntos cruciales para expandir el mercado DeFi más allá de las simples narrativas de rendimiento.

Lo más importante es que RWA ya no es solo una 'palabra de moda', sino que está generando flujos de efectivo reales. Por ejemplo, SKY (MakerDAO) espera unos $250 millones de ingresos anuales de los activos de RWA, mientras que Maple Finance hace crecer rápidamente su cartera de préstamos proporcionando préstamos institucionales a mineros de Bitcoin e instituciones financieras.

En particular, S&P Global ha comenzado a calificar los protocolos DeFi. SKY recibió una de las primeras calificaciones crediticias, aunque estaba por debajo del grado de inversión según los estándares financieros tradicionales. El punto es que DeFi aumenta los puntos de contacto con las finanzas tradicionales.

La futura competencia de RWA no se tratará de 'quién lo hace primero', sino de 'quién puede escalar de forma estable y suministrar liquidez de forma continua'. El mercado ya recompensa a proyectos como SKY y Maple Finance que muestran ejecución y tracción. Sobrevivir a esta narrativa depende de conectar de forma segura y respetuosa con la regulación la eficiencia en cadena con los activos fuera de cadena.

El próximo capítulo de Ethereum: escalabilidad y privacidad

Ethereum sigue siendo el centro de los activos digitales. Pero para mantener esa posición, debe seguir evolucionando. Las dos palabras clave más destacadas en la hoja de ruta actual de Ethereum son la escalabilidad y la privacidad.

Comenzando con la escalabilidad, Vitalik Buterin recientemente hizo una propuesta bastante radical: el abandono a largo plazo de EVM por zkVM basado en RISC-V. RISC-V es una arquitectura de procesador moderna que, combinada con pruebas de conocimiento cero, podría aumentar el rendimiento de L1 entre 50 y 100 veces con respecto a los niveles actuales. En lugar de depender únicamente de los rollups, esto 'sobrecargaría' L1 actualizando el motor base en sí. Equipos como Risc0, Jolt y Polygon Miden ya están investigando esta dirección. Si se hace realidad, la "narrativa de escalado de L1" que parecía muerta podría revivir.

El siguiente es la privacidad. Para las instituciones, la privacidad está más cerca de la necesidad que de la elección. ¿Qué sucede cuando un fondo de cobertura abre una posición de cien millones de dólares en una cadena completamente transparente? Inmediatamente se convierte en un objetivo para la ejecución anticipada o la copia de operaciones. Como dijo un operador de Galaxy Digital, "La privacidad no es una simple casilla de verificación regulatoria, sino una condición de supervivencia para proteger las estrategias comerciales en cadena".

Se están investigando varios enfoques simultáneamente:

Variantes de ZK Rollup: modelos como Aztec y StarkNet que cifran los datos de las transacciones al tiempo que demuestran su validez

Herramientas de privacidad de capa: sistemas basados en zk-SNARK como Railgun, que ganó atención cuando Vitalik lo usó directamente y está experimentando un uso cada vez mayor

Redes híbridas: modelos de cadena de consorcio como Canton Network respaldados por Deloitte, donde las transacciones son visibles solo para las partes necesarias, mientras que otras son ciegas

Si bien Ethereum en sí no implementará la privacidad total en L1, las posibilidades permanecen abiertas a través de L2 o nuevas estructuras de VM. El impulso de RISC-V zkVM es particularmente significativo, ya que hace que la computación ZK sea más barata, lo que en última instancia permite transacciones privadas en todas partes.

De cara al futuro, las instituciones podrían realizar transacciones completamente confidenciales en Ethereum o redes conectadas, y solo los reguladores o las contrapartes aprobadas verían los detalles de las transacciones. Esto abriría las puertas a divisas, valores y derivados en cadena.

En resumen, Ethereum se está moviendo para convertirse en una capa de liquidación global de "alto rendimiento + privacidad". Si bien este tema puede no parecer llamativo para los inversores minoristas de inmediato, tiene un profundo impacto en el valor a largo plazo de ETH. Este cambio se conecta con oportunidades para proyectos específicos. Las variantes de ZK como zkSync, StarkNet y Polygon zkEVM, además de la infraestructura de validadores distribuidos como Obol, son piezas probables del rompecabezas.