El giro del dinero azul de Ethereum

Ethereum está abandonando silenciosamente su pasado como token de utilidad.

El análisis del segundo trimestre de @the_defi_report muestra que, si bien los ingresos del protocolo y las tarifas onchain pueden haber disminuido, $ETH se está consolidando como una reserva de valor: menos gas, más evangelio.

Aquí hay 5 conclusiones del informe sobre el cambio de Ethereum de capa de actividad a activo monetario.👇

~~ Análisis por @davewardonline ~~

1️⃣ Las instituciones están acumulando $ETH

Durante el último trimestre, $ETH entró en los balances institucionales a través de dos vectores principales: los ETF y las tesorerías corporativas.

➢ ETF de ETH: Los AUM aumentaron un 20% intertrimestral hasta los 4,1 millones de $ETH (el 3,4% del suministro), el mayor aumento desde que comenzó el seguimiento. FETH de Fidelity lideró las entradas.

➢ Tesorerías corporativas: Las tenencias aumentaron un 5.829% hasta los 1,98 millones de ETH. @SharpLinkGaming añadió 216.000 $ETH (algunos comprados directamente a la Ethereum Foundation), @BitDigital_BTBT añadió 100.600. Actualmente, 48 entidades tienen $ETH en tesorería.

@fundstrat, presidente de @BitMNR, dijo que $ETH es una "jugada de stablecoin", lo que sugiere que las empresas pueden hacer staking de $ETH para operar sus propias stablecoins, lo que añade un nuevo vector de demanda institucional.

Esto es un reflejo de la adopción temprana de Bitcoin: los ETF y las tesorerías corporativas no están utilizando $ETH para gas o DeFi, sino que lo están manteniendo como un activo macro, reduciendo el suministro circulante y refundiendo $ETH como almacenamiento de valor a largo plazo.

2️⃣ El capital está rotando hacia $ETH y fuera de los CEX

$ETH continúa migrando desde lugares líquidos hacia tenencias pasivas y estratégicas, lo que concuerda con el comportamiento de reserva de valor.

➢ Saldos de CEX: El $ETH en los exchanges cayó un 7%, probablemente moviéndose a almacenamiento en frío, staking o cuentas de custodia, lo que se ve respaldado por un aumento en el porcentaje de staking.

➢ Contratos inteligentes: El $ETH en los contratos cayó un 4% hasta el 43% del suministro, lo que sugiere un cambio de DeFi hacia el staking, los ETF o las reasignaciones.

El suministro circulante aumentó solo un 0,18% en el segundo trimestre, a pesar de un retorno a la inflación neta. El informe compara esto con el "acaparamiento de dólares": $ETH se mantiene como valor, no se gasta.

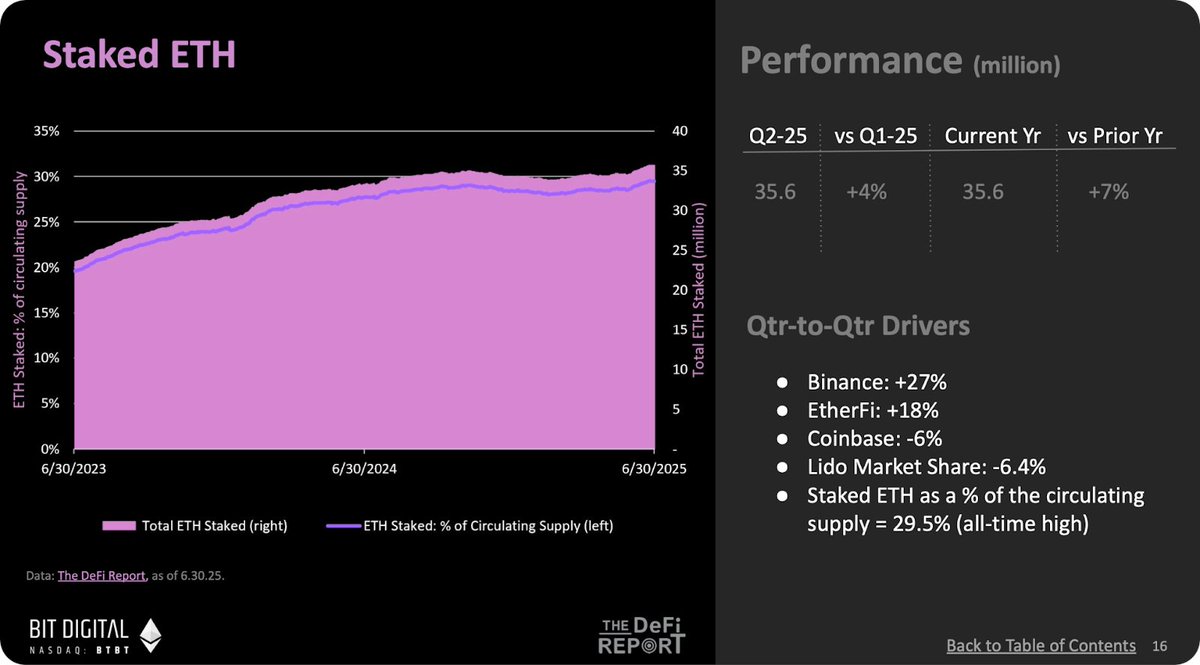

3️⃣ El staking crece como rendimiento pasivo

El staking enmarca $ETH como un activo que genera rendimiento, y continúa creciendo.

➢ $ETH en staking: Subió un 4% hasta los 35,6 millones de $ETH (el 29,5% del suministro), un nuevo máximo. A pesar de los menores ingresos por comisiones, las recompensas por emisión promediaron 2.685 ETH/día, lo que generó un rendimiento del 3,22%.

➢ Composición de las recompensas: El 88% de las recompensas de los validadores procedieron de la emisión, no de las comisiones, lo que refuerza el papel de $ETH como activo productivo e independiente de las comisiones.

$ETH ahora se comporta más como un instrumento de tesorería que genera rendimiento que como un token especulativo. El staking es el mecanismo que transforma Ethereum en una red monetaria.

4️⃣ El retorno de la dilución monetaria

La inflación neta ha vuelto, pero el informe considera que esto es madurez, no debilidad.

➢ Aumento de la emisión: La emisión de $ETH aumentó un 2%, mientras que la quema cayó un 55%, lo que elevó la dilución neta al 0,73% anualizado, un máximo de un año.

➢ Disminución del rendimiento onchain: El rendimiento real cayó un 28%, y el coste de producir 1 $ de ingresos aumentó un 58%.

A pesar de esto, los ETF y los pools de staking siguieron absorbiendo ETH. El fundador @JustDeauIt ve ecos de los primeros ciclos de Bitcoin, donde los holders soportaron la dilución por la seguridad de la red.

El rendimiento del 88% de $ETH impulsado por la emisión refleja los sistemas monetarios donde la inflación programada financia el funcionamiento de la red. Mantenerse a través de la dilución es un sello distintivo del comportamiento de reserva de valor.

5️⃣ Ethereum L1 = Capa de liquidación

La capa base de Ethereum está pasando de ser un motor transaccional a una base de capital y una capa de liquidación final.

➢ Dominio de L2: Las transacciones diarias de L2 superan a las de L1 en 12,7 veces; las direcciones activas en 5 veces; los contratos de alta actividad en 5,7 veces; la velocidad de DeFi en 7,5 veces.

➢ Anclaje de capital L1: A pesar de esto, el TVL de L1 aumentó un 33%. Los activos del mundo real en Ethereum crecieron un 48% intertrimestral hasta los 7,5 mil millones de $, liderados por los bonos del Tesoro tokenizados (+58%) y las materias primas (+24%).

Ethereum está reflejando las finanzas tradicionales: las L2 ejecutan, L1 liquida. $ETH es el activo de reserva que ancla este sistema.

--

En conjunto, estas tendencias replantean $ETH menos como un token de utilidad y más como un bono soberano: que genera rendimiento, acaparable y fundamental para el sistema que suscribe.